软银罗万特投资不应买单怀疑 - 彭博社

Max Nisen

生物技术回收堆显然满是钻石。

生物技术回收堆显然满是钻石。

由前对冲基金经理维韦克·拉马斯瓦米创立的罗万特科学有限公司是一家基于这一原则的控股公司——大型制药公司让潜在成功的药物被抛弃,太便宜或目光短浅而看不到它们的价值。

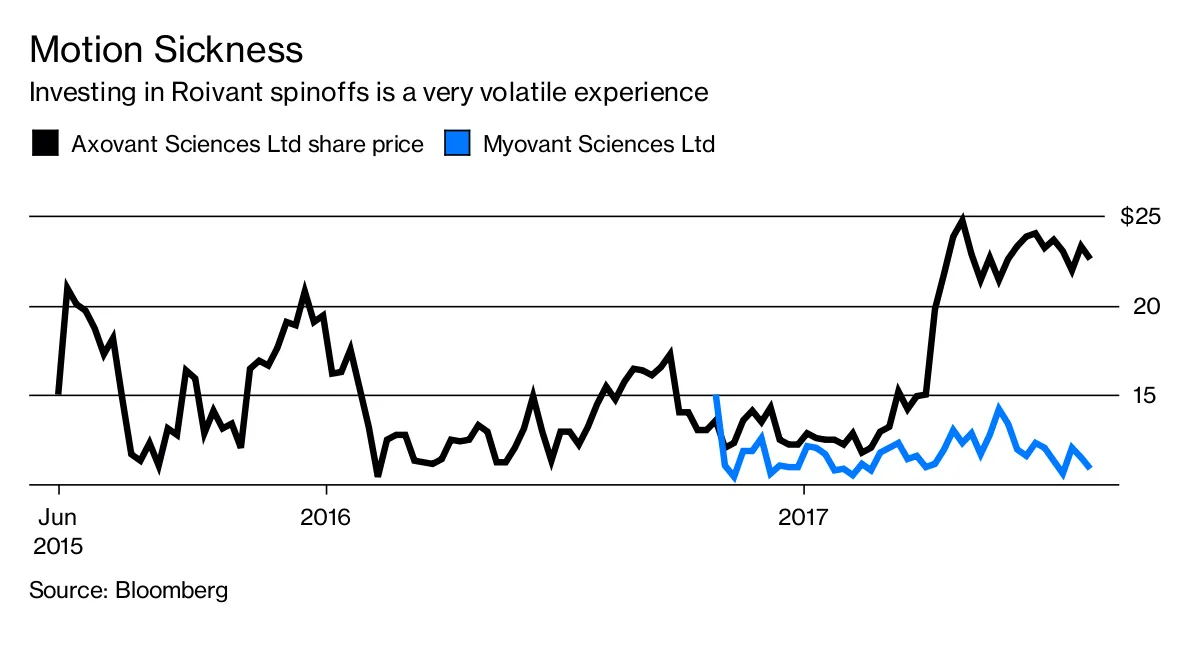

罗万特创立了专注于大脑的Axovant科学有限公司和专注于女性健康的Myovant科学有限公司;这两家公司都成功上市。它们向罗万特支付费用——罗万特在这两家公司中拥有多数股权——以获得各种服务。该母公司还有其他几家仍为私有的子公司,包括Dermavant、Urovant和Enzyvant。

彭博社商业周刊不是囚犯。寻求庇护者占据了拜登承诺关闭的监狱美国正在用庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的影响者兄弟们大卫·洪去年以140亿美元将Medivation Inc.出售给辉瑞公司,激发了一场竞标战,今年早些时候签约负责Axovant的运营。杰基·福斯,前Celgene公司的首席运营官,最近成为Dermavant的董事长。这些都是对拉马斯瓦米和罗万特的显著信任投票。

罗万特周三宣布,日本综合企业软银集团正在领导对该集团的11亿美元投资,以资助其持续扩张。这显然是医疗保健领域最大的私人融资。

但尽管有如此引人注目的资金支持,仍然有很多理由对Roivant的babyVants持怀疑态度。

Roivant的策略确实有一定的吸引力。

Roivant的策略确实有一定的吸引力。

大型制药公司经常放弃药物,原因包括领导层变动、成本问题或科学信心丧失。Roivant的想法是:为什么要花费数十亿进行成本高昂且容易失败的药物研发,而不可以低价打磨大型制药公司的弃品呢?

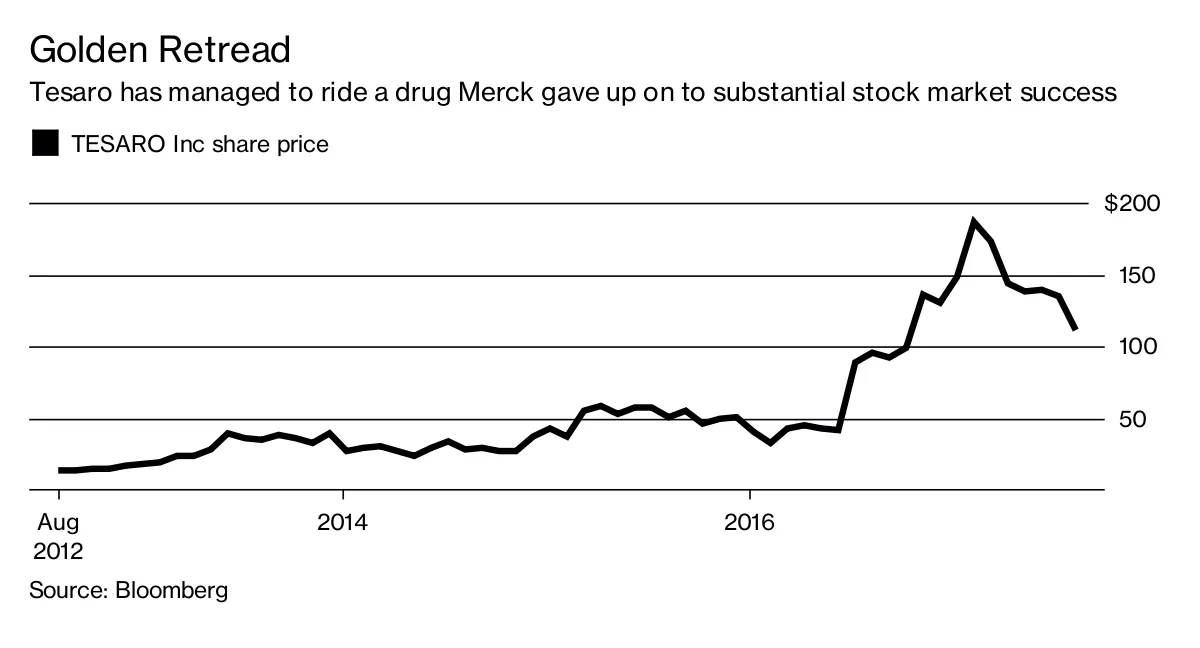

这一策略在Roivant之外也有令人鼓舞的先例。2012年,Tesaro Inc.仅以700万美元从默克公司获得其主要癌症药物Zejula。它同意支付额外的174万美元作为潜在的里程碑付款,并将对销售支付版税。但考虑到该药物预计将带来超过10亿美元的峰值年销售额,而Tesaro因此达到了60亿美元的市值,这似乎是一个不错的交易。在一段美妙的讽刺中,默克在7月与阿斯利康PLC达成了一项潜在价值超过80亿美元的协议,以合作开发其类似的癌症药物。

但对于每一个这样的成功故事,还有更多的药物被大型制药公司丢弃或以低价出售,原因很充分——因为它们有毒、效果不佳或商业吸引力有限。真正有潜力的药物通常被紧紧把控或非常昂贵。

但对于每一个这样的成功故事,还有更多的药物被大型制药公司丢弃或以低价出售,原因很充分——因为它们有毒、效果不佳或商业吸引力有限。真正有潜力的药物通常被紧紧把控或非常昂贵。

到目前为止,没有确凿的证据表明Roivant及其子公司在区分好药物和坏药物方面特别擅长。他们尚未提供任何药物的最终阶段数据,更不用说获得FDA批准的药物了。

关于“Vants”中的第一个公司Axovant,市值为24亿美元,确实有特别的理由让人感到担忧。该公司从葛兰素史克(GlaxoSmithKline PLC)手中接手了一种阿尔茨海默病药物,而葛兰素史克在临床试验失败后将其搁置。Axovant表示,在深入分析数据后,他们看到了积极的趋势,暗示更好设计的实验将会产生不同的结果。

这种事后分析有着糟糕的记录,尤其是在阿尔茨海默病方面。这是一种可疑的科学实践;仔细研究数据足够长的时间,你最终会得出你最初想要的结果。此外,辉瑞(Pfizer Inc.)和H Lundbeck A/S的类似药物也都失败了。总体而言,治疗阿尔茨海默病的努力充满了灾难。

虽然Axovant的试验设计有可能优于葛兰素的设计,但历史表明,其结果(预计在今年晚些时候公布)可能会令人失望。并非Roivant选择的每一个药物候选者都像Axovant的主打药物那样冒险——但这款药物展示了该集团方法中固有的风险和有限的记录。

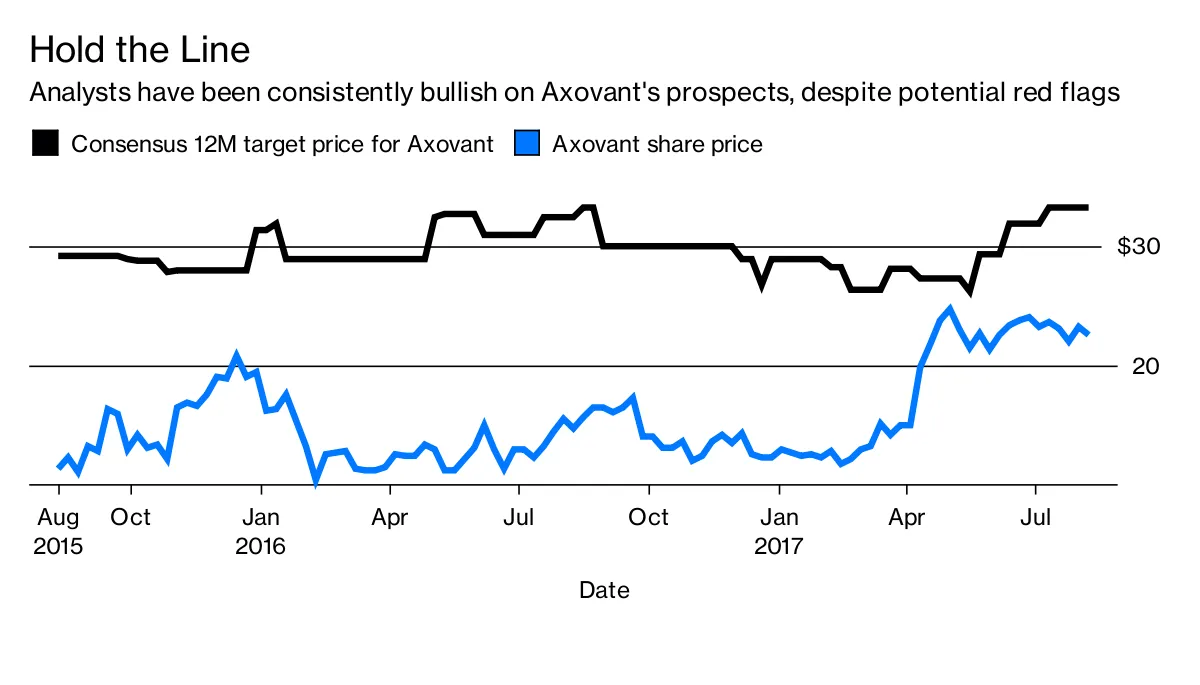

这些担忧并没有削弱分析师对Ramaswamy及其提供一系列盈利性分拆的能力的信心。彭博社追踪的八位分析师中有七位对Axovant给予了“买入”评级。其中几位受雇于承销其IPO的银行。他们始终认为该股票被低估。

筹集大量资金是一项技能,而拉马斯瓦米似乎是一位天才。但可以说,这是罗伊万迄今为止唯一明确展示的技能。

筹集大量资金是一项技能,而拉马斯瓦米似乎是一位天才。但可以说,这是罗伊万迄今为止唯一明确展示的技能。

本专栏不一定反映彭博社及其所有者的观点。