页岩勘探与生产公司的收益:信心游戏 - 彭博社

Liam Denning

2015年2月5日,在德克萨斯州花园城,阿帕奇公司在二叠纪盆地拥有和运营的一口油井被拍摄。

2015年2月5日,在德克萨斯州花园城,阿帕奇公司在二叠纪盆地拥有和运营的一口油井被拍摄。

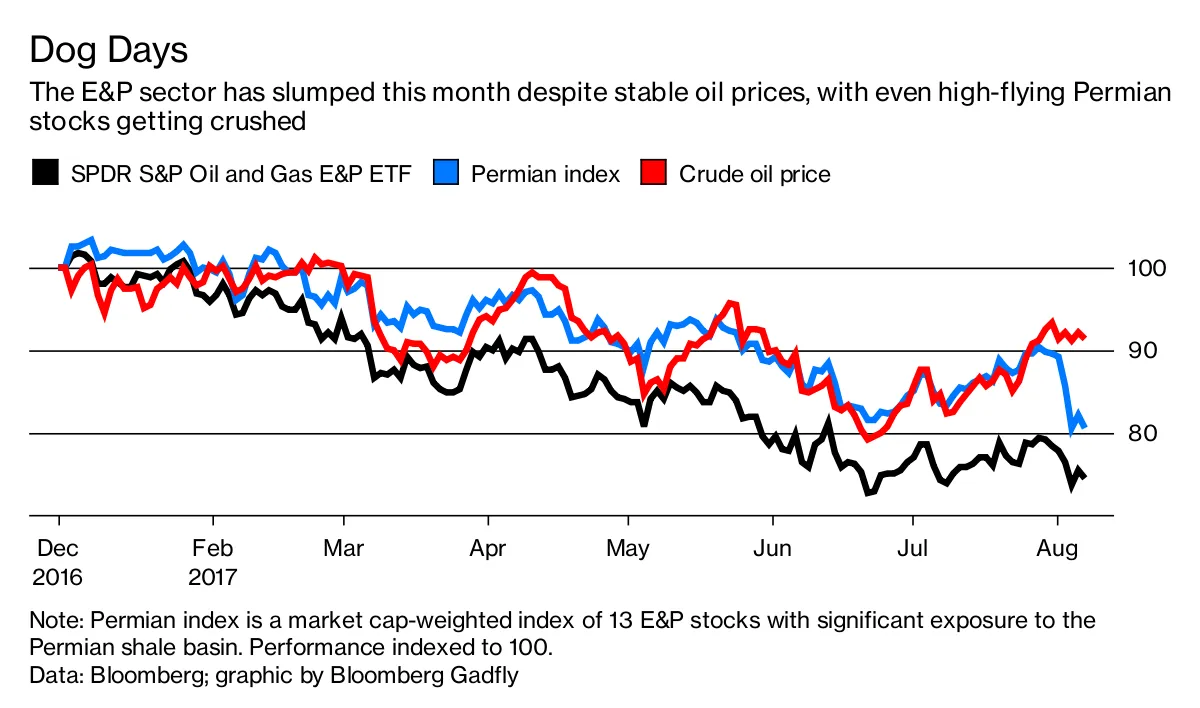

摄影师:斯宾塞·普拉特在过去一周,勇敢的页岩行业遭遇了现实的考验。油价与8月初相比并没有太大变化,但勘探和生产公司的股票,尤其是二叠纪盆地的宠儿,夏季却一路下滑:

该行业似乎能够通过显著的生产力提升来摆脱低油价的影响,尤其是在二叠纪页岩盆地,这已成为多年来能源市场牛市的普遍共识。因此,当几家公司在上周公布第二季度业绩时调整了增长目标,投资者对此并不买账。

该行业似乎能够通过显著的生产力提升来摆脱低油价的影响,尤其是在二叠纪页岩盆地,这已成为多年来能源市场牛市的普遍共识。因此,当几家公司在上周公布第二季度业绩时调整了增长目标,投资者对此并不买账。

彭博社商业周刊他们不是隐士。寻求庇护者挤满了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们先锋自然资源公司的修订 尤其不受欢迎,部分原因是该股票的估值特别高。更糟糕的是,该公司承认钻探了一些“火车出轨”井(首席执行官的技术术语),这使其时间表(和成本)失去了平衡。鉴于二叠纪股票的高倍数在很大程度上归功于它们通过获取最佳资源和纯粹的技术才能颠覆油市的叙述,这让股东们感到不满。自宣布业绩以来,先锋的股票已下跌21%,现在处于2016年3月以来的最低水平,当时油价低于每桶40美元。

即使这部分代表了投资者的迷恋转为愤怒的情感过山车——以及对石油的普遍厌倦——它仍然代表了一种风险,这种风险可能在至少今年剩余时间内对E&P股票造成重大压力。这是因为迷恋在面对50美元或更低的油价时,对它们的韧性至关重要。

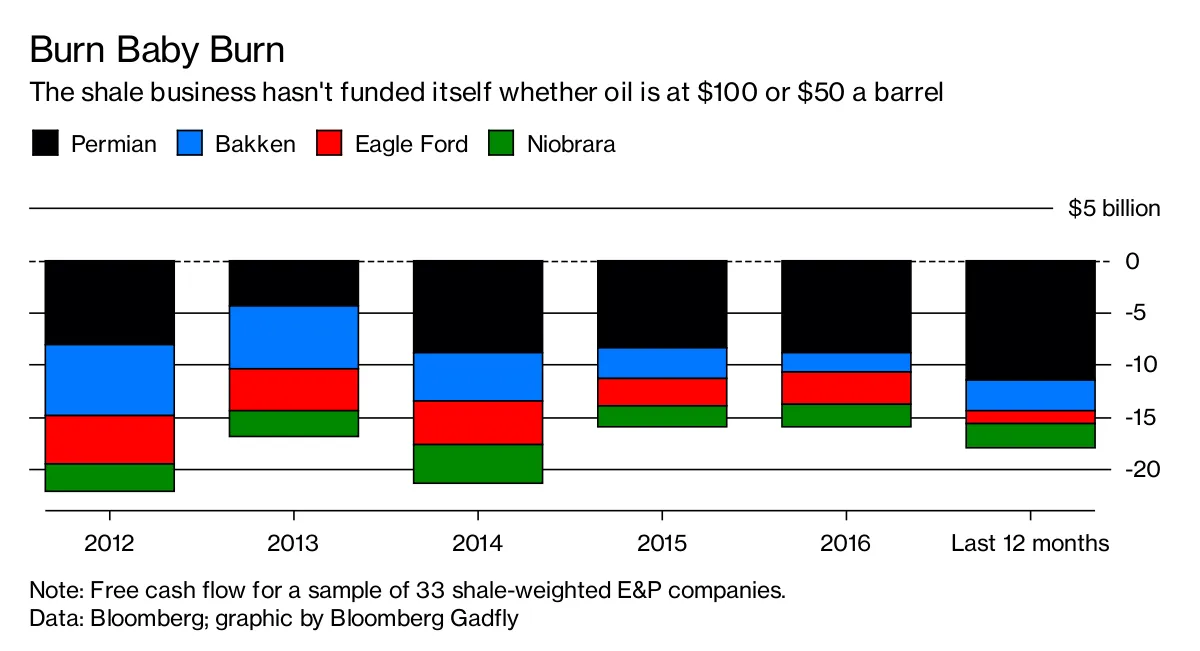

以下是33家E&P公司的资本支出后的自由现金流,按其主要页岩盆地分组(所有数据均由彭博社编制):

仔细查看该图表并不需要太多的分析就能看出,压裂技术非常资本密集,即使在2012年和2013年相对平静的日子里,E&P公司也在超出其能力范围的情况下支出。样本中14家与二叠纪相关的公司在过去12个月中现金消耗加速,总计达到115亿美元。

仔细查看该图表并不需要太多的分析就能看出,压裂技术非常资本密集,即使在2012年和2013年相对平静的日子里,E&P公司也在超出其能力范围的情况下支出。样本中14家与二叠纪相关的公司在过去12个月中现金消耗加速,总计达到115亿美元。

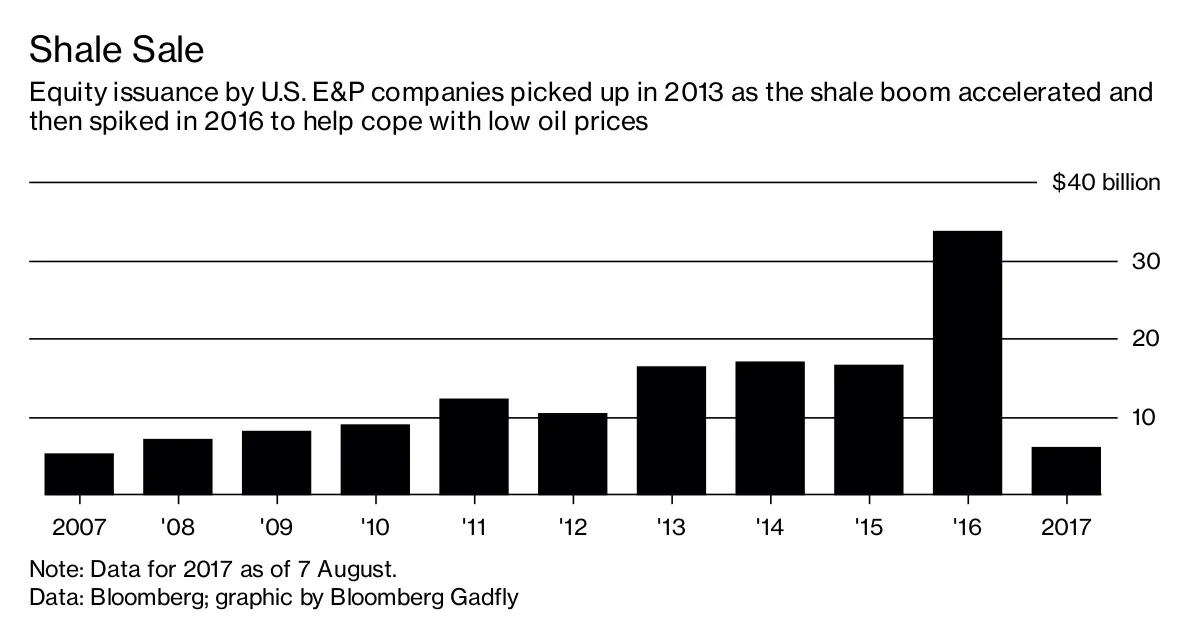

这使得进入资本市场成为页岩繁荣的一个重要因素。

2017年的股票发行已减缓至几乎停滞;按年化计算,迄今为止的总额暗示今年整体低于100亿美元,这将是自2010年以来的最低水平。部分原因是2016年底OPEC引发的油价反弹帮助E&P公司对今年的生产进行了大量对冲,使它们能够在不依赖股市的情况下资助钻探预算。

2017年的股票发行已减缓至几乎停滞;按年化计算,迄今为止的总额暗示今年整体低于100亿美元,这将是自2010年以来的最低水平。部分原因是2016年底OPEC引发的油价反弹帮助E&P公司对今年的生产进行了大量对冲,使它们能够在不依赖股市的情况下资助钻探预算。

对石油输出国组织的信心自那时以来已经下降,现在对页岩油开采者的信心也受到影响。

能源与生产(E&P)股票的估值案例集中在净资产价值上;本质上,是对现有油井的折现现金流分析,以及公司预计在未来几年内将要钻探的油井。这种方法对增长给予了溢价,因为越多的现金流被迅速再投资于新油井,估值就越高——当然,前提是你的假设成立。与初创公司(或者,奇怪的是,特斯拉公司)一样,自由现金流应该在高额前期支出和增长之后的某个时点出现。

在最近关于行业状况的报告中,伍德麦肯兹根据EOG资源公司的当前增长计划和完全停止钻探的情况计算了其净现值。第一个估值是后者情景的两倍。

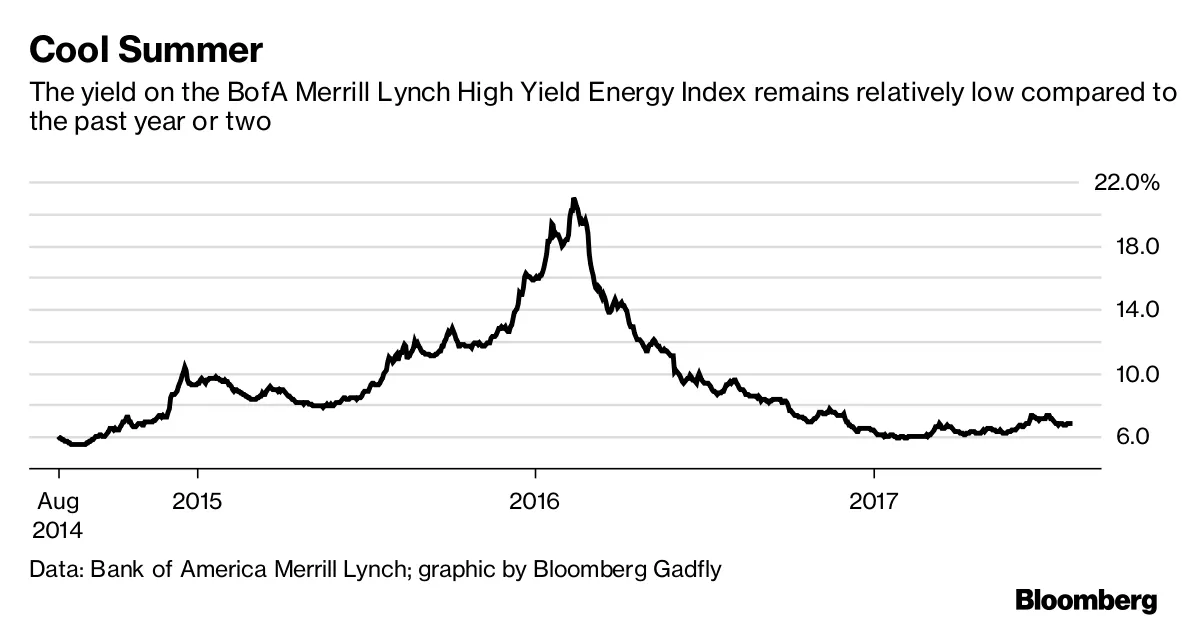

这还不是一个严重的问题。早期的对冲帮助该行业避免了2017年增长计划的全面撤退。尽管债券收益率有所上升,但我们距离一年前的困境还远得很:

到秋季第三季度业绩公布时,投资者将希望获得对增长目标的保证,尤其是希望看到像先锋公司那样的生产问题是一次性事件。页岩油开采者拥有丰富的石油和天然气储备,但他们最重要的商品是信心。

到秋季第三季度业绩公布时,投资者将希望获得对增长目标的保证,尤其是希望看到像先锋公司那样的生产问题是一次性事件。页岩油开采者拥有丰富的石油和天然气储备,但他们最重要的商品是信心。

本专栏不一定反映彭博社及其所有者的观点。