为什么投资者不应该信任低波动性 - 彭博社

Peter Coy

插图:731

插图:731

你可以猜测股票会上涨或下跌,但你也可以下注于涨跌的极端程度。最近,押注于平静的投资者表现得非常出色。比如,过去一年中,VelocityShares Daily Inverse VIX Short-Term 交易所交易票据的回报率达到了180%,这是低波动性下注者最受欢迎的工具之一。

问题是,正如已故经济学家海曼·明斯基所观察到的,稳定性会创造自身的不稳定性。人们对自己的投资智慧过于自信,导致过度支付。当市场平静时,依赖波动性生存的专业投资者发现更难以谋生,因此他们借钱投资以放大微薄的回报。这使得他们像任何负债的房主一样容易受到价格下跌的影响;自2009年市场低谷以来,保证金债务的增长速度与股票价格一样迅猛。

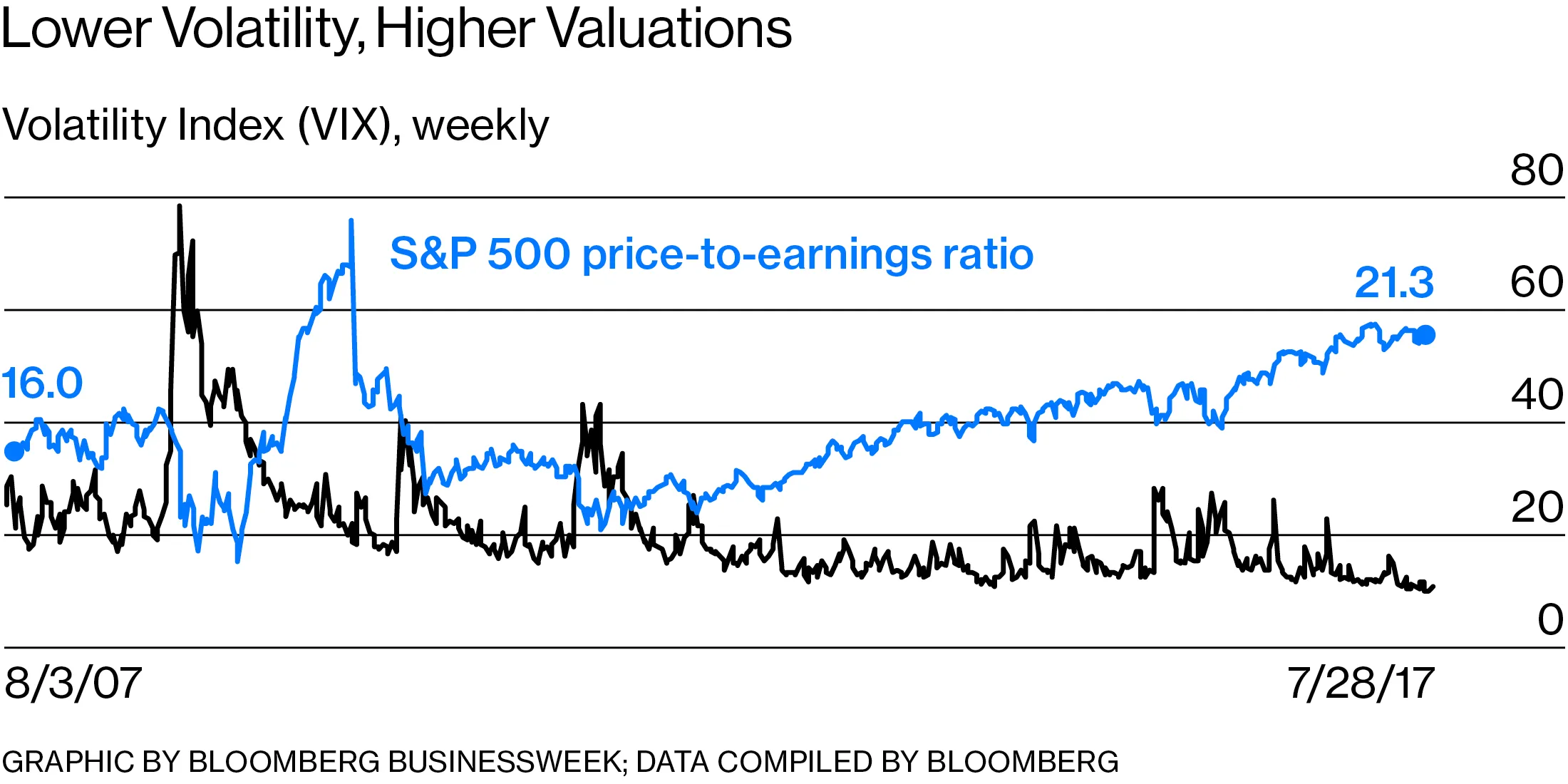

彭博社商业周刊他们不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们VIX是预期股票市场波动性的指标,从1990年到2017年8月2日,仅在26个交易日内低于10,其中17个平静的日子发生在5月以来。极端平静的持续性可能促使投资者采取在波动性回归时可能会爆炸的策略。“问题不在于波动性低,而在于它低了多久,”纽约法兴银行的董事总经理拉蒙·维拉斯特吉说。底线是,美国和其他国家的高飞股票市场比仅仅从VIX来看更容易受到大规模抛售的影响。

VIX的概念很简单。它是根据标准普尔500股票指数的一系列期权价格计算得出的。期权是一种对股票上涨或下跌到某个水平进行押注的方式,当预期波动性高时,期权价格会上涨。原因是:股票的大幅波动使得指数更有可能达到投资者的目标。VIX常被称为“恐惧指数”,因为当人们担心市场崩溃时,它会跳升。他们会为看跌期权支付更多,这些期权在标准普尔500下跌时赚钱。

VIX对其赞助商芝加哥期权交易所来说是一个巨大的成功,并衍生出了一些基于它的产品,包括期货、期权和交易所交易票据及基金。美国及全球其他市场以及像苹果、IBM和谷歌这样的个股也有波动率指数。

VIX对其赞助商芝加哥期权交易所来说是一个巨大的成功,并衍生出了一些基于它的产品,包括期货、期权和交易所交易票据及基金。美国及全球其他市场以及像苹果、IBM和谷歌这样的个股也有波动率指数。

根据彭博社的计算,7月份基于VIX的市场交易占美国所有交易所交易基金和票据平均日交易量的9%。iPath标准普尔500 VIX短期期货票据是交易量最大的交易所交易产品。

由于VIX在股票下跌时往往会上升,投资者的第一反应——这是一个自然反应——是购买VIX产品作为对高股价损失的对冲。但这被证明是个坏主意。首先,股票并没有下跌。其次,VIX产品是一种昂贵的保险形式,在正常市场条件下最终会拖累收益。

新游戏是朝相反的方向走,并押注波动性保持低位甚至下降。这就是VelocityShares反向VIX票据的概念,它在纳斯达克像股票一样交易,股票代码为XIV——即VIX的反向拼写。它是基于VIX期货合约构建的。对交易者的吸引力在于,由于将旧期货合约“滚动”到新合约的特殊性,反向票据即使在实际VIX没有变化的情况下也往往能赚钱。

这些复杂的新方式对市场行为的影响是不可预测的,但很容易想象事情可能会变坏。如果VIX因股市剧烈下跌而上升,押注低或下降VIX的投资者必须迅速找到抵消损失的方法。做到这一点的一种方法是押注股市将继续下跌。(由于股票和VIX往往朝相反方向移动,股票的空头头寸获利将抵消VIX空头的损失。)

这基本上就是VIX的问题如何溢出到股市本身的问题。卖出可能会引发更多的卖出,市场上很少有参与者愿意接盘。“我们处于完全未知的领域。围绕VIX构建的所有这些衍生品在过去并不存在。我们不知道它们周围会有多少流动性,”伦敦的量化资产管理公司Neuron Advisers LLP的首席投资官罗伯特·希尔曼说。

问题是,触发这种连锁反应需要什么,因为过去几年的疯狂并没有做到这一点。如果国会无法达成一致提高债务上限,九月份与美国政府违约的暧昧关系可能会引发这种情况。全球宏观投资者的首席执行官拉乌尔·帕尔表示,这还需要更多:美国经济的下滑将导致股票下跌,并进一步推高VIX。“如果市场波动过大,你就会出现被迫卖出或买入看跌期权,”他说。

担心股市的主要原因当然不是VIX。问题在于股票估值历史上处于高位,潜在的危险存在,从债务上限到朝鲜。但VIX所反映的自满情绪往往使这些基本问题变得更加可怕。“VIX的水平越低,系统就越不稳定,”纽约Brean Capital LLC的宏观策略负责人Peter Tchir说。“当人们看股票是否被高估或低估时,他们忽视了这个与之密切相关的其他因素。”

如果投资者对市场的“叙述”发生变化,波动性可能会突然上升,耶鲁大学的诺贝尔经济学奖得主Robert Shiller说。“波动性是经济学家永远无法理解的,因为它反映了不断变化的故事;它是任何占据人们注意力的事物,”他说。“这不是一个稳定的现象。”敏斯基会同意这一点。—与Wendy Soong合作