OPEC的反向期货曲线希望看起来不稳定 - 彭博社

Liam Denning

交易员在纽约商品交易所的原油期货交易区工作,左侧是原油期货交易区,右侧是原油期权交易区。

交易员在纽约商品交易所的原油期货交易区工作,左侧是原油期货交易区,右侧是原油期权交易区。

摄影师:金·李/彭博新闻石油输出国组织(OPEC)的梦想围绕着一个笨拙的名字“逆向市场”展开,这甚至不是这个潜在卡特尔面临的最沉闷的问题。更糟糕的是,即使这个梦想实现了,也可能并不像想象中那样美好。

在逆向市场的商品市场中,长期期货价格低于现货价格,因此期货曲线向下倾斜。以下是几年前的一个例子,以便你可以看到这是什么样子(使用布伦特原油期货):

这个例子之所以这么旧,是因为在那之后的大部分时间里,曲线已经翻转成相反的形状,向上倾斜,或者说是“正向市场”。(谁说行话不能有趣?)这对OPEC来说并不好。

这个例子之所以这么旧,是因为在那之后的大部分时间里,曲线已经翻转成相反的形状,向上倾斜,或者说是“正向市场”。(谁说行话不能有趣?)这对OPEC来说并不好。

彭博社商业周刊他们不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们这是因为正向市场通常是由于过剩供应使现货价格相对于远期价格下跌。由于OPEC成员的收入来自现货市场,这使他们的口袋受损。

远期市场也反映了过剩的原油进入储存。如果上升的斜率足够陡峭,交易者可以购买实物原油并锁定更高的未来价格,在扣除储存和融资成本后获利。同时——再说一次,如果一年左右的期货价格足够高——页岩生产商可以对明天的原油进行对冲,以帮助资助今天的生产。

这就是你最终会得到石油过剩和OPEC 将所有人从俄罗斯到南苏丹都拉进来以努力排空储油罐。

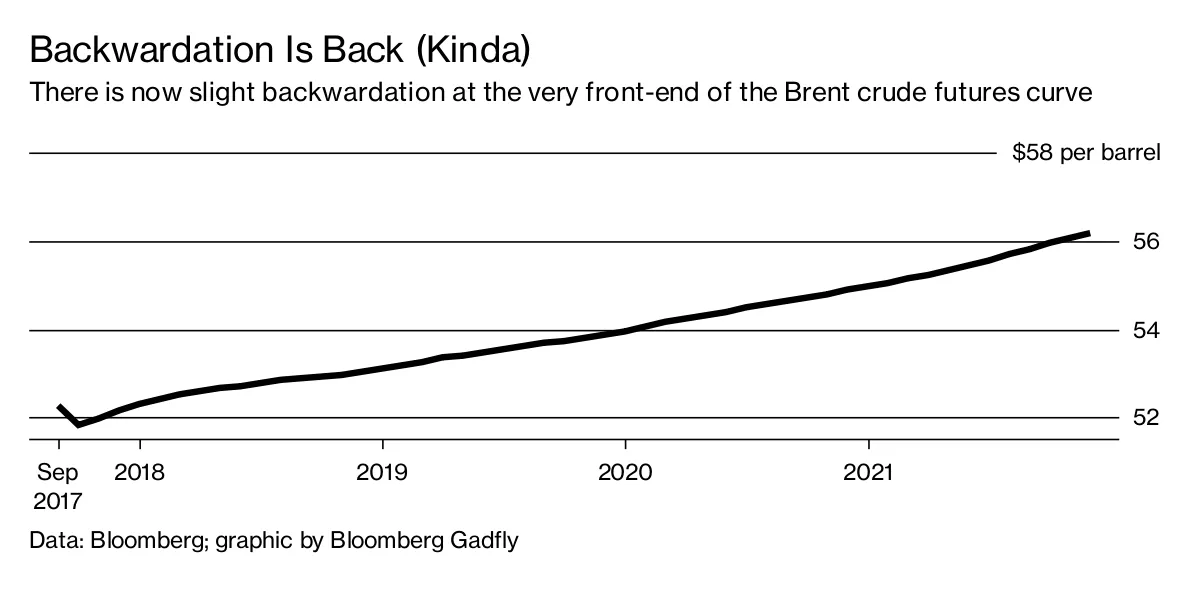

最近,有迹象表明这可能正在产生影响。美国石油库存的持续流出,以及在 委内瑞拉进一步动荡之前可能的一些购买,已使布伦特期货曲线进入反向市场。嗯,算是:

你几乎可以想象OPEC官员在维也纳击掌欢呼“有效了!有效了!”

你几乎可以想象OPEC官员在维也纳击掌欢呼“有效了!有效了!”

不过,这只有在一定程度上是正确的。因为要让反向市场真正发挥作用,远期价格需要下降到一个水平,以阻碍页岩生产的运转。从第二季度财报传出的信息来看,虽然低于50美元的油价使一些E&P公司开始 “踩刹车”,但真正的痛苦阈值似乎低于我们现在的水平;也许是低于45美元或40美元。

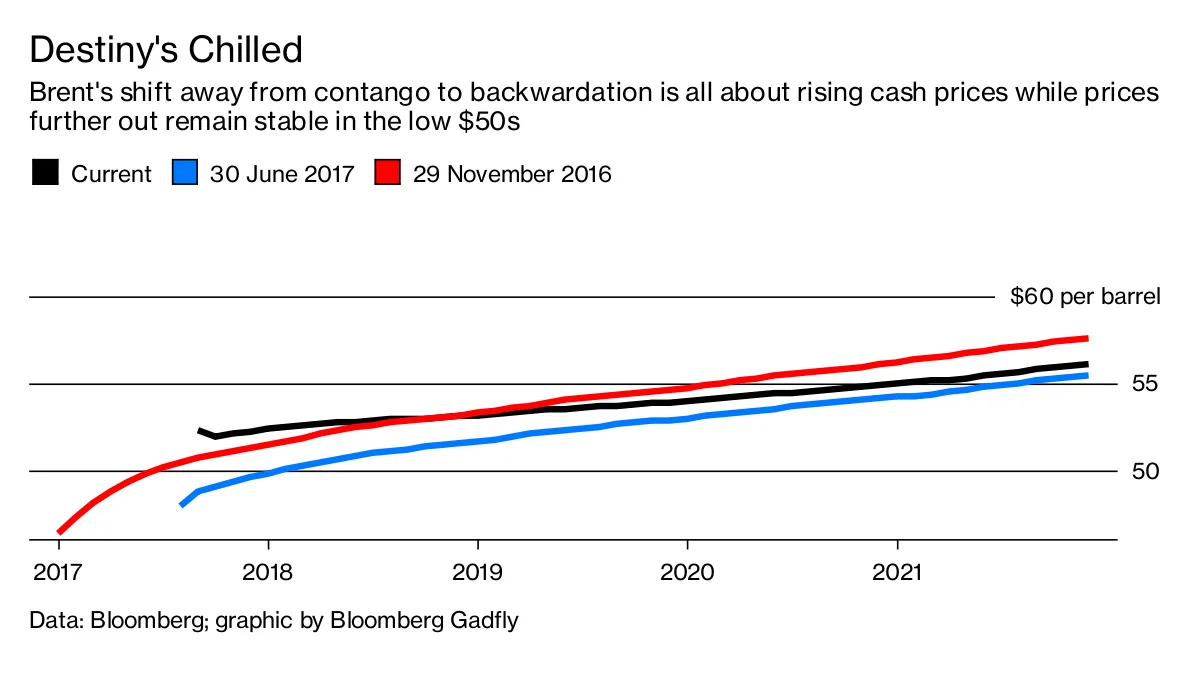

就目前而言,即使更高的现金价格为OPEC带来了一些额外的收入,也并不意味着E&P公司必然失去了 对冲其未来生产的关键能力。看看今天的期货曲线,一个月前以及去年11月OPEC及其合作伙伴宣布减产之前,很明显,短期期货(和现金)价格波动很大,但远期价格保持相对稳定:

石油输出国组织及其合作伙伴可能会削减供应至一个水平,从而使现金价格上涨,同时发出信号,表示将进一步增加生产,以便将远期价格压低到足以阻止页岩生产商对冲。但即使在维也纳这样精致的环境中,期待如此优雅的市场管理也是不现实的,正如沙特阿拉伯 resort to gimmicks like 在八月削减出口所证明的。

石油输出国组织及其合作伙伴可能会削减供应至一个水平,从而使现金价格上涨,同时发出信号,表示将进一步增加生产,以便将远期价格压低到足以阻止页岩生产商对冲。但即使在维也纳这样精致的环境中,期待如此优雅的市场管理也是不现实的,正如沙特阿拉伯 resort to gimmicks like 在八月削减出口所证明的。

在如今变得 更加竞争的全球石油市场中,简单来说,移动的部分实在太多。举个例子,如果现金价格持续上涨。正如能源经济学家菲尔·维尔杰在最近的报告中指出的,这将鼓励投资者购买长期期货,期待它们在接近到期时价格会上涨——这反过来又为勘探与生产公司提供了进一步对冲的机会。

此外,沙特阿拉伯计划在明年出售其国家石油公司的股份,投资者和勘探与生产公司有充分理由期待该国不会试图操控远期油价的彻底崩溃,无论它说什么相反的话。

根本问题在于,页岩生产商——以及越来越多的 行业其他部分——正在学习适应以4或5开头的油价,而 许多OPEC成员似乎无法做到这一点。这一点无论期货曲线如何变化都依然成立。

本专栏不一定反映彭博社及其所有者的观点。