在LIBOR的坟墓上跳舞很简单,但替代它却不容易 - 彭博社

Mark Gilbert

摄影师:Matt Cardy/Getty Images伦敦银行间拆借利率将在 2021年底前被英国监管机构逐步淘汰。这是一个耻辱的结局,代表了一系列利率,这些利率代表了 自我监管在银行和金融世界中的所有问题。

摄影师:Matt Cardy/Getty Images伦敦银行间拆借利率将在 2021年底前被英国监管机构逐步淘汰。这是一个耻辱的结局,代表了一系列利率,这些利率代表了 自我监管在银行和金融世界中的所有问题。

这些基准本应代表货币市场的借贷成本;价值高达350万亿美元的证券与之挂钩。然而,这些利率依赖于提交用于计算利率的数据的交易员的诚实,使其容易受到滥用和操纵。

彭博商业周刊没有隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们所以,惊喜惊喜,他们被滥用和操纵。投资银行已向全球监管机构支付了约90亿美元的罚款,因 操纵Libor利率。

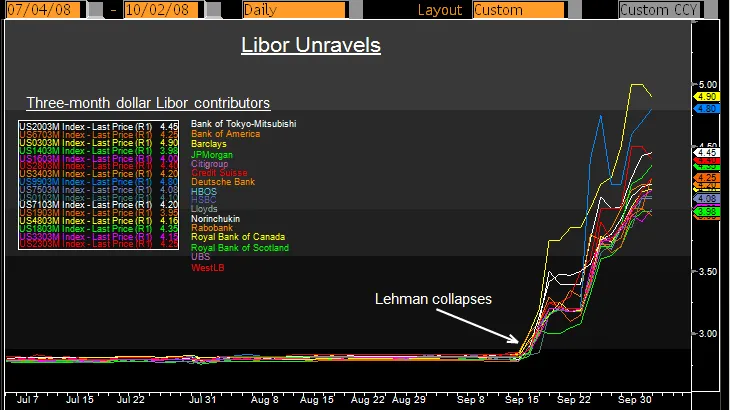

在信贷危机的紧张气候中,2008年雷曼兄弟的崩溃揭示了Libor的悲惨真相——即 没有足够的基础交易 使得这些利率能够准确反映资金的真实成本。

来源:彭博社金融行为监管局(FCA)自2013年开始对Libor进行监管,表示仍然没有足够的真实业务使得利率可靠,因此决定在未来几年逐步淘汰它。

来源:彭博社金融行为监管局(FCA)自2013年开始对Libor进行监管,表示仍然没有足够的真实业务使得利率可靠,因此决定在未来几年逐步淘汰它。

FCA面临的问题——也是这个失去信誉的系统为何花了这么长时间才被拆解的原因——是用什么来替代Libor。英国提出的选项包括一种称为英镑隔夜指数平均值的衍生品参考利率;在美国,抵押在美国国债上的现金借贷成本看起来可能会成为Libor的继任者。

Libor有两个关键缺陷。首先,在压力时期,银行有动机低报他们的提交。 模糊的2008年事件使鲍勃·戴蒙德失去了巴克莱银行的职位,并且可以说阻止了保罗·塔克成为英格兰银行行长,这仍然是两人声誉上的污点。

其次,个别交易员能够通过伪造利率来获得个人利益。汤姆·海斯,前瑞银集团和花旗集团的交易员,是第一个因操纵利率基准而被定罪的人。他目前在英国服刑11年(尽管他坚称自己无罪,并已提出上诉要求重新审理他的案件)。还有20多名其他交易员被指控;三名前巴克莱交易员去年被定罪,正在对他们的定罪提出上诉。

无论FCA决定用什么系统替代Libor,都必须使其免受这两种扭曲因素的影响。这不是一项简单的任务。因此,如果在下一个金融危机期间,利率基准的真实性再次受到质疑,请不要感到惊讶。

本专栏不一定反映彭博社及其所有者的观点。