亚洲的私人银行值得感激 - 彭博社

Andy Mukherjee

摄影师:Todd Bigelow/Getty Images投资亚洲股票的投资者需要打印一些额外的感谢卡。他们如果不向该地区的私人银行及其客户对收益的追求表示感激,将会失礼。

摄影师:Todd Bigelow/Getty Images投资亚洲股票的投资者需要打印一些额外的感谢卡。他们如果不向该地区的私人银行及其客户对收益的追求表示感激,将会失礼。

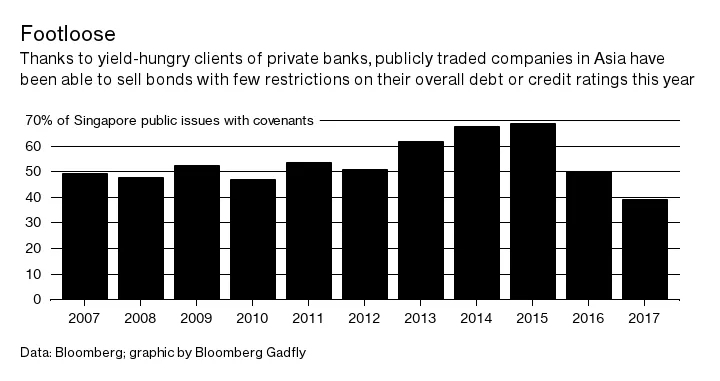

在2017年新加坡由上市亚洲公司发行的82个债券中,只有39%包含借款人限制杠杆的承诺。在过去七年中,首次出现大多数企业在这个城市国家出售所谓的轻契约债务。这很奇怪,因为根据彭博新闻Denise Wee周二的报告,新加坡的富人遭受了前所未有的13.5亿新元(9.92亿美元)的本地票据违约。许多人陷入损失,因为重组拖延。

然而,贪婪战胜了恐惧,使公司能够灵活处理条款和条件。由于每一点灵活性——在维持信用评级或控制整体债务方面——都是公司获得更高股本回报的机会,私人银行的客户实际上是在给股东送上免费礼物。

然而,贪婪战胜了恐惧,使公司能够灵活处理条款和条件。由于每一点灵活性——在维持信用评级或控制整体债务方面——都是公司获得更高股本回报的机会,私人银行的客户实际上是在给股东送上免费礼物。

彭博商业周刊他们不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课影响者兄弟们销售的棒球棒比专业人士还多而且不仅仅是在新加坡。去年,67%的在香港发行的债券附带某种形式的公司行为限制。今年,这一数字降至28%。

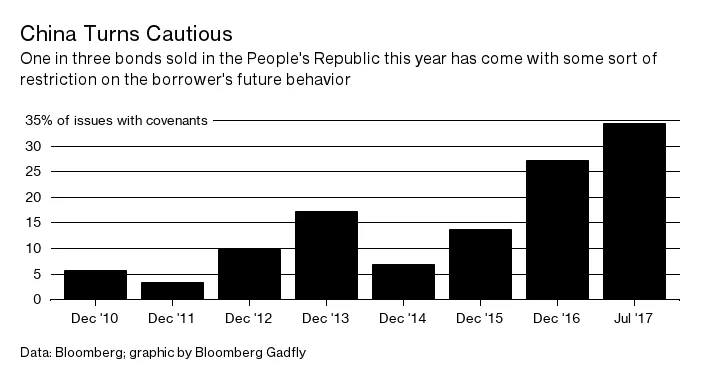

将这种热情与中国进行对比,几年前限制性契约几乎不存在,因为没有任何违约情况。(即使现在,60%的1,500家上市公司债券由国家四大本地机构评级为AAA。)尽管如此,巨大的企业债务负担意味着中国投资者仍然谨慎。今年每三家大陆发行的债券中就有一家附带契约,六年来增长了10倍。

私人银行在新加坡债券市场的主导地位在延长企业困境方面发挥了作用。正如Gadfly所指出的,当一个发行规模太小而无法进入吸引机构参与和审查的指数,如JACI或CEMBI时,绝大部分发行量被私人银行客户,包括大众富裕阶层所消化。

私人银行在新加坡债券市场的主导地位在延长企业困境方面发挥了作用。正如Gadfly所指出的,当一个发行规模太小而无法进入吸引机构参与和审查的指数,如JACI或CEMBI时,绝大部分发行量被私人银行客户,包括大众富裕阶层所消化。

这段时间一切顺利,但当公司在偿还方面遇到麻烦时,这种分散的所有权就变得问题重重。专门购买困境资产的投资者不愿意介入,因为他们很难积累足够的股份来影响重组过程。相比之下,从北美和欧洲的一些大型机构购买大量不良债务为掠夺基金提供了相对简单的盈利路径。

然而,正是那些不加辨别的买家对收益的绝望追求,承诺使2017年成为亚洲美元债券发行的创纪录年份。这对股市也带来了美好的影响。

毕竟,如果中国恒大集团能够筹集到90亿美元的债权人资金——这比印尼和菲律宾今年通过出售美元债务所筹集的总额还要多——而且其股票在七个月内上涨了267%,那么股权投资者对债券持有人的感谢信就是他们能做的最少的事情。

本专栏不一定反映彭博社及其所有者的观点。