卢森堡、爱尔兰基金陷入脱欧规则的交火中 - 彭博社

Mark Gilbert

摄影师:杰森·阿尔登欧洲正在酝酿一场领土战争,而这一次,这与英国无关。

摄影师:杰森·阿尔登欧洲正在酝酿一场领土战争,而这一次,这与英国无关。

欧盟正在争论脱欧后资产管理行业应该是什么样子。这可能为限制卢森堡和爱尔兰的主导地位的尝试铺平道路——并可能导致整个行业的混乱。

目前,关于可转让证券集体投资计划的规则——欧洲版的美国共同基金——允许公司在一个欧盟国家注册基金,然后在整个欧盟销售。

彭博社商业周刊他们不是囚犯。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们实际上,这意味着大量基金因税务原因在卢森堡或爱尔兰注册,而实际管理投资组合的业务则委托给其他地方——无论是在巴黎、伦敦、墨尔本还是香港。

多年来,巴黎和法兰克福一直嫉妒那笔资金的积累。因此,英国脱欧提供了一个机会,或者说是一个借口,来收紧规则。具体来说,欧洲委员会可能会借此机会坚持投资组合经理必须与他们所监管的基金的法律结构位于同一国家。

多年来,巴黎和法兰克福一直嫉妒那笔资金的积累。因此,英国脱欧提供了一个机会,或者说是一个借口,来收紧规则。具体来说,欧洲委员会可能会借此机会坚持投资组合经理必须与他们所监管的基金的法律结构位于同一国家。

最近指导意见由欧洲证券和市场管理局发布,该机构是一个促进欧盟内部监管协调的机构,看起来可能正是如此。它说:

国家监管机构“应确保有效指导业务的人员以及申请公司的其他高级管理人员和/或关键职能持有者位于设立成员国,并且欧盟27国的董事会成员和高级管理人员拥有有效的决策权,即使投资公司是集团的一部分。”

换句话说,投资组合经理应与基金注册的成员国相同——即单个国家,而不是整个欧盟。虽然原始规则允许仅有两名高级官员位于注册成员国,但本月早些时候发布的指导意见对此表示:

“国家监管机构不应在未充分考虑其业务的实际规模和/或复杂性、性质及其业务活动范围的情况下,依赖于所有授权实体的最低人数。”

最后,ESMA表示,如果国内监管机构

“……认为该公司并未真正从本国成员国的管辖区运营,或者负责业务的人对业务没有足够的控制和监督,这可能成为不授予或撤销授权的理由。”

现在,对于如何解读这一指导方针有一定的灵活空间。首先,这仅仅是指导方针。ESMA没有执法权;地方监管机构选择如何解读欧盟委员会的规则。

此外,ESMA的举措可能只是为了防止英国资产管理公司在欧盟内注册基金,并有效地继续进行好像脱欧从未发生过一样的操作。

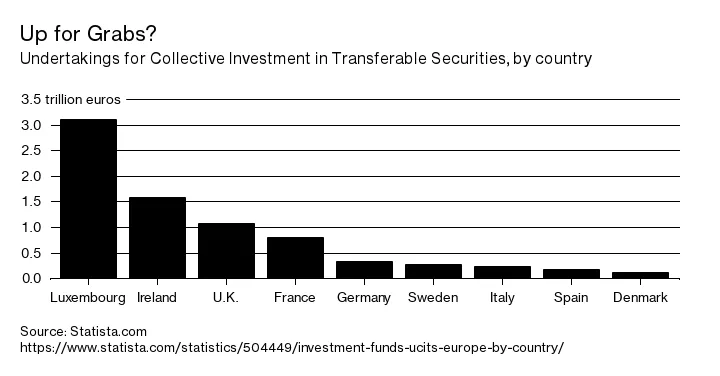

但这也可能表明对市场近年来发展的日益不安,以及希望纠正图表中显示的不平衡。

明年初,欧盟委员会计划提供关于跨境投资将如何监管的更详细指导。它也可能制定新的立法。这可能是结束基金注册地与管理地现有分离的契机。

如果委员会和ESMA相信投资者面临当前分歧的风险,他们就有理由推动变革。如果一些欧盟成员国希望将目前驻留在卢森堡或都柏林的基金带回本国,或者强迫非欧盟投资组合管理者迁移到欧盟内部以促进当地金融中心的发展,那将显得像是监管民族主义。在这种情况下,应当抵制。

本专栏不一定反映彭博社及其所有者的观点。