ACS对Abertis的竞标看起来希望渺茫 - 彭博社

Chris Hughes, Chris Bryant

摄影师:Pau Barrena投资者一直在猜测,西班牙买家是否会试图阻止意大利贝内通家族收购伊比利亚收费公路运营商Abertis Infraestructuras SA。

摄影师:Pau Barrena投资者一直在猜测,西班牙买家是否会试图阻止意大利贝内通家族收购伊比利亚收费公路运营商Abertis Infraestructuras SA。

建筑集团ACS Actividades de Construccion y Servicios SA现在已经站出来了。它需要一些朋友才能有机会让贝内通家族打包离开。

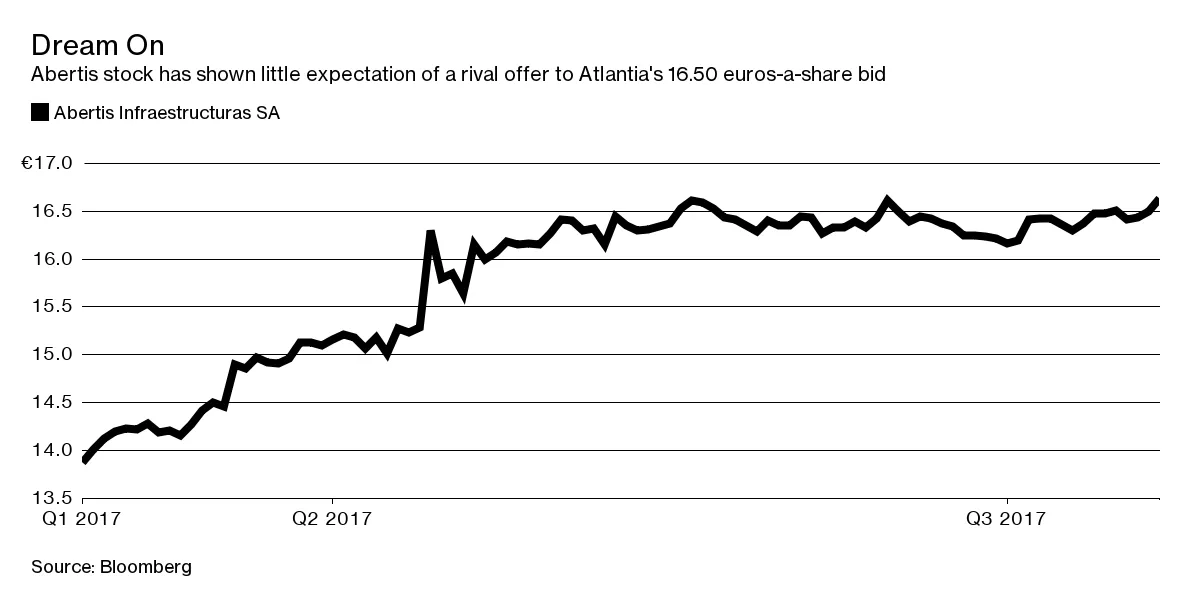

意大利基础设施集团Atlantia SpA,贝内通家族持有30%的股份,早在5月份就以163亿欧元(190亿美元)收购Abertis。由于Atlantia可以以1.9%的低利率借款,其出价大部分是现金。

彭博社商业周刊他们不是囚犯。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向MLB学习一课销售比职业选手更多棒球棒的影响者兄弟反报价的主要障碍一直是任务的庞大:Abertis的企业价值超过310亿欧元。来自基础设施基金财团的报告兴趣迄今为止毫无结果。西班牙机场运营商Aena SA也表示不会采取行动。

对于市值为100亿欧元的ACS来说,这看起来非常雄心勃勃——即使按照大胆亿万富翁主席弗洛伦蒂诺·佩雷斯的标准。ACS的大部分价值归因于其在德国同行Hochtief AG的72%股份,而后者的大部分价值又与其在澳大利亚建筑公司Cimic Group的73%股份相关。

对于市值为100亿欧元的ACS来说,这看起来非常雄心勃勃——即使按照大胆亿万富翁主席弗洛伦蒂诺·佩雷斯的标准。ACS的大部分价值归因于其在德国同行Hochtief AG的72%股份,而后者的大部分价值又与其在澳大利亚建筑公司Cimic Group的73%股份相关。

ACS在政治上具有西班牙的优势,因此可能成为国际财团竞标的有用代表。即便如此,这一逻辑是值得怀疑的。ACS曾经拥有Abertis的股份——因此这笔交易将逆转其战略。如今,该集团的重点是基础设施建设和工业工程,而不是管理收费公路。

ACS在政治上具有西班牙的优势,因此可能成为国际财团竞标的有用代表。即便如此,这一逻辑是值得怀疑的。ACS曾经拥有Abertis的股份——因此这笔交易将逆转其战略。如今,该集团的重点是基础设施建设和工业工程,而不是管理收费公路。

从财务上看,提出报价也将是一个挑战。确实,Hochtief的股票看起来是一个不错的收购货币。在过去两年中,由于对基础设施支出回升的期望,其股价已翻倍,现在的交易价格是预计收益的23倍。Abertis的股票交易价格大约是18倍。但大多数Abertis的投资者可能更倾向于现金。

ACS刚刚在2008年金融危机后西班牙建筑市场崩溃后重建了其资产负债表。

ACS的三层企业结构几乎没有债务。合并后的Abertis-Hochtief也可能会负债累累。问题在于,Hochtief并不是一家纯粹的基础设施公司,因此ACS不太可能像Atlantia那样以低廉的成本获得融资。后者可能还有提升自身报价的空间。

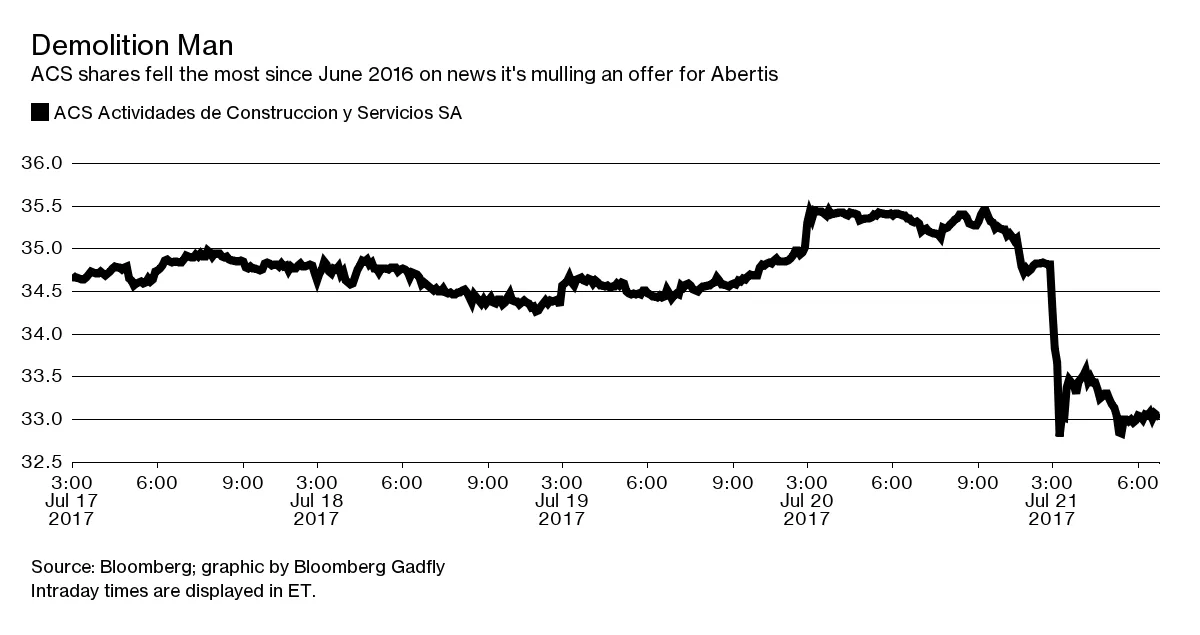

ACS在周五早盘交易中下跌了5%。佩雷斯需要一些朋友来支持他进行任何Abertis的竞标。他不太可能在股市中找到他们。

本专栏不一定反映彭博社及其所有者的观点。