本周债券市场对欧洲央行的期待 - 彭博社

Marcus Ashworth

摄影师:Peti Kollanyi/Bloomberg马里奥·德拉吉在上个月的辛特拉演讲中提到“再通胀力量”,为减少欧洲中央银行对该地区的紧急支持铺平了道路。

摄影师:Peti Kollanyi/Bloomberg马里奥·德拉吉在上个月的辛特拉演讲中提到“再通胀力量”,为减少欧洲中央银行对该地区的紧急支持铺平了道路。

在周四的欧洲央行会议上,前瞻性指引应该得到微妙的强化。这样,9月份的量化宽松削减将如预期般到来,而不会对债券市场造成冲击。本周的步骤是承认讨论了缩减购债;9月份可以是采取行动的时机。

在周四的欧洲央行会议上,前瞻性指引应该得到微妙的强化。这样,9月份的量化宽松削减将如预期般到来,而不会对债券市场造成冲击。本周的步骤是承认讨论了缩减购债;9月份可以是采取行动的时机。

市场知道,欧洲央行接近于触及上限,限制其持有任何特定债券或某个国家发行的债券超过33%。这意味着欧洲央行需要清楚地解释如何缩减其购买,而不会引发类似于美国的缩减恐慌。

随着夏季的低迷导致发行量减少,支持性的背景将平滑这一过程。这应该允许长期收益率巩固其近期的上升——而不会引发任何暴跌。但随着欧洲央行的存在逐渐减弱,曲线的适度陡峭化应该随之而来。

随着夏季的低迷导致发行量减少,支持性的背景将平滑这一过程。这应该允许长期收益率巩固其近期的上升——而不会引发任何暴跌。但随着欧洲央行的存在逐渐减弱,曲线的适度陡峭化应该随之而来。

彭博社商业周刊不是囚犯。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们德拉吉明确表示,越来越多的刺激措施不再需要,因为欧洲经济正处于稳定的复苏轨道上。但他需要仔细规划前进方向的变化。

他在八月底于杰克逊霍尔的堪萨斯联邦储备银行研讨会上的出现,可能为他提供了一个完美的机会,以阐明他的前瞻性指导的学术框架。

上一次欧洲央行会议上,利率的宽松倾向已转为中性。预计至少会保持到2018年底。第二步是制定缩减当前每月600亿欧元债券购买的程序。

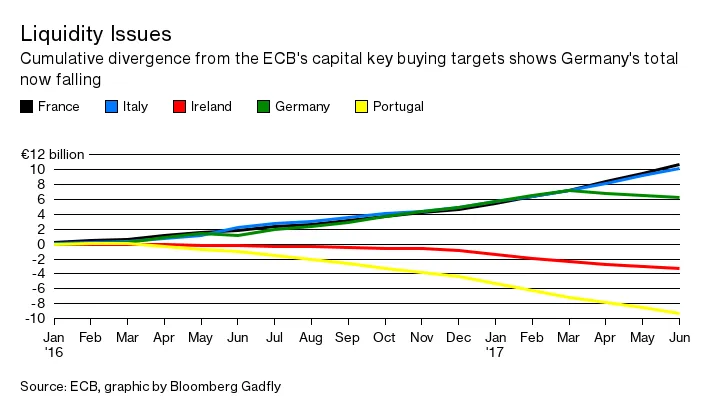

由于流动性不足,购买的德国国债数量已经下降(而对法国和意大利国债的购买增加),因为33%的发行和发行者限制正迅速逼近。

由于流动性不足,购买的德国国债数量已经下降(而对法国和意大利国债的购买增加),因为33%的发行和发行者限制正迅速逼近。

这一规则已经大幅限制了对爱尔兰和葡萄牙政府债券的购买——但到2018年初,德国和其他核心国家也将面临同样的情况。根据花旗分析师的说法,这可能在1月就会发生,尽管通过扩大范围到德国机构债务可能会延长这一时间。

因此,明智的做法是以一种方式来设计欧洲央行的行动,以避免走到尽头。德拉吉已在将被描述为非常渐进的过程中迈出了第一步。这个信息应该在本周四得到支持。

本专栏不一定反映彭博社及其所有者的观点。