Ulta是一家零售商,这没问题 - 彭博社

Tara Lachapelle

摄影师:Brian Ach/Getty Images今年夏天Ulta Beauty Inc.的股票大幅下跌,显示投资者仍然不理解美容供应链。

摄影师:Brian Ach/Getty Images今年夏天Ulta Beauty Inc.的股票大幅下跌,显示投资者仍然不理解美容供应链。

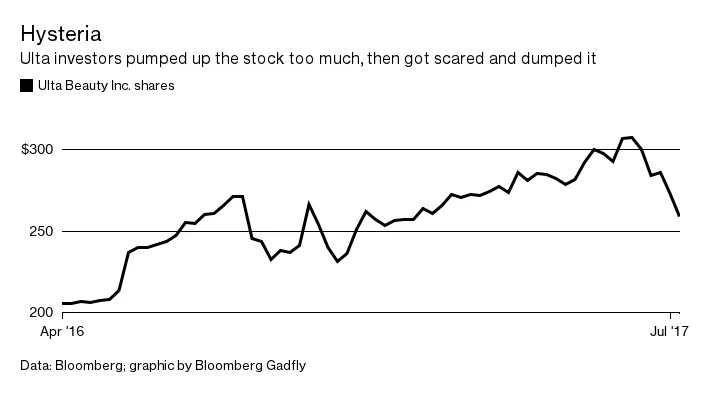

就在上个月,Ulta的股价达到了313.73美元的历史最高点,但它没有保持太久。自那时以来,股价下跌了18%,几乎抹去了今年的所有涨幅。投资者本可以避免这场过山车般的经历。

Ulta可能是美国增长最快的上市零售商之一,但它仍然是一家零售商。在其高点时,股票的估值是未来12个月预期收益的35倍,这在这个竞争激烈的行业中显然是过高的估值。然后,突然间,亚马逊公司可能会压垮Ulta股东的恐惧也随之而来,最近亚马逊通过收购Whole Foods Market Inc.的公告和Prime Day的成功拖累了一系列股票。

Ulta可能是美国增长最快的上市零售商之一,但它仍然是一家零售商。在其高点时,股票的估值是未来12个月预期收益的35倍,这在这个竞争激烈的行业中显然是过高的估值。然后,突然间,亚马逊公司可能会压垮Ulta股东的恐惧也随之而来,最近亚马逊通过收购Whole Foods Market Inc.的公告和Prime Day的成功拖累了一系列股票。

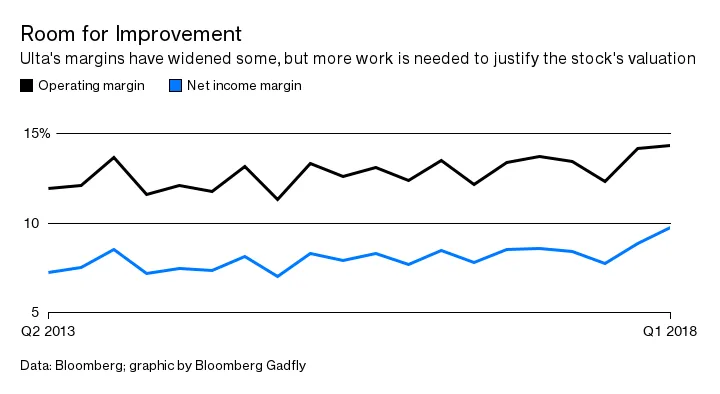

彭博社商业周刊没有被监禁的儿子。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向MLB学习一课销售比职业选手更多棒球棒的网红兄弟们目前,这种担忧大多是错位的,我稍后会解释。但至少它的确使Ulta回到了一个更合理的估值。这意味着股东不应该期待在收益开始赶上之前有大幅回升。该公司每销售一美元的收入净利润仍不到10美分。随着增长不可避免地放缓,盈利能力将变得越来越重要,以证明股价的合理性。

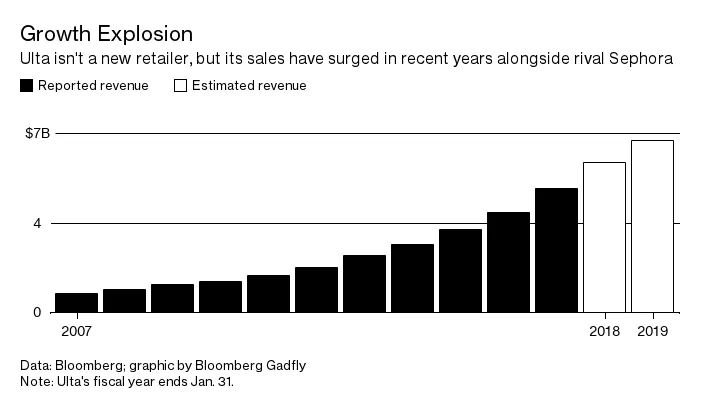

尽管Ulta是一家成立27年的企业,但其受欢迎程度在过去几年中飙升,因此投资者仍在努力判断其成功的可持续性。该连锁店的足迹几乎覆盖了1000个地点,十年前还不到200个。

尽管Ulta是一家成立27年的企业,但其受欢迎程度在过去几年中飙升,因此投资者仍在努力判断其成功的可持续性。该连锁店的足迹几乎覆盖了1000个地点,十年前还不到200个。

但我也可能并没有说得太过分,另一个原因是投资者误解Ulta是因为华尔街本身就是一个男性主导的社区。如果你不是哑光口红和BB霜的消费者,这个领域就很难掌握。女性时尚也可以这样说,但购物者对美容产品的挑剔程度甚至超过了对服装的挑剔。投资者需要知道,这对Ulta来说是一个优势——顾客往往更忠诚,对化妆品、护肤品和护发产品的态度也不那么善变。

但我也可能并没有说得太过分,另一个原因是投资者误解Ulta是因为华尔街本身就是一个男性主导的社区。如果你不是哑光口红和BB霜的消费者,这个领域就很难掌握。女性时尚也可以这样说,但购物者对美容产品的挑剔程度甚至超过了对服装的挑剔。投资者需要知道,这对Ulta来说是一个优势——顾客往往更忠诚,对化妆品、护肤品和护发产品的态度也不那么善变。

亚马逊最终会打破这种忠诚吗?会的,Ulta将不得不继续投资于其电子商务业务,但它不会消失。Ulta已经拥有一个出色的网站,给人一种化妆品亚马逊的感觉(尽管50美元以上的免运费政策可能对其造成了一些影响)。即便如此,在接下来的几年里,Ulta最强的竞争对手仍将来自Sephora、百货公司的美容柜台,甚至是CVS Health Corp.和Walgreens Boots Alliance Inc.等药店连锁。Ulta是唯一一家提供全系列品牌的公司,从更实惠的品牌如Maybelline到更高端的品牌如MAC和Becca。

Ulta和Sephora也通过两件事吸引了购物者:购买前的产品测试和诱人的奖励计划。访问他们的商店是一种体验,而服装零售则不是,这对亚马逊在化妆品领域的任何推动都是一个挑战。即使在设备屏幕上能够清楚地看到色调和色彩的难度也可能让购物者失去兴趣。虽然像平板熨斗和香水这样的大件商品如果客户不满意通常可以很容易地退回亚马逊,但化妆品和护肤品就没有那么简单。

Ulta和Sephora也通过两件事吸引了购物者:购买前的产品测试和诱人的奖励计划。访问他们的商店是一种体验,而服装零售则不是,这对亚马逊在化妆品领域的任何推动都是一个挑战。即使在设备屏幕上能够清楚地看到色调和色彩的难度也可能让购物者失去兴趣。虽然像平板熨斗和香水这样的大件商品如果客户不满意通常可以很容易地退回亚马逊,但化妆品和护肤品就没有那么简单。

Ulta的增长前景仍然强劲,投资者不必过于担心亚马逊的威胁。但他们确实需要对Ulta能够实现的目标保持现实的期望,因为毕竟它是一家零售商,而不是某个高飞的科技初创公司。

本专栏不一定反映彭博社及其所有者的观点。