僵尸将死:企业不死族准备迎接他们的屠杀 - 彭博社

Mark Gilbert

摄影师:Matt Cowan/Getty Images在金融危机后,世界各国中央银行引入的人工生命维持系统使得不死公司得以存活,但它们可能很快就会面临终结。

摄影师:Matt Cowan/Getty Images在金融危机后,世界各国中央银行引入的人工生命维持系统使得不死公司得以存活,但它们可能很快就会面临终结。

在其最新的 年度报告中,国际清算银行计算出僵尸公司——定义为成立超过10年且收益甚至无法覆盖利息支出的公司——在包括德国、法国、意大利、美国和英国在内的13个国家的上市公司中占比几乎达到了10.5%,而十年前这一比例还不到6%。

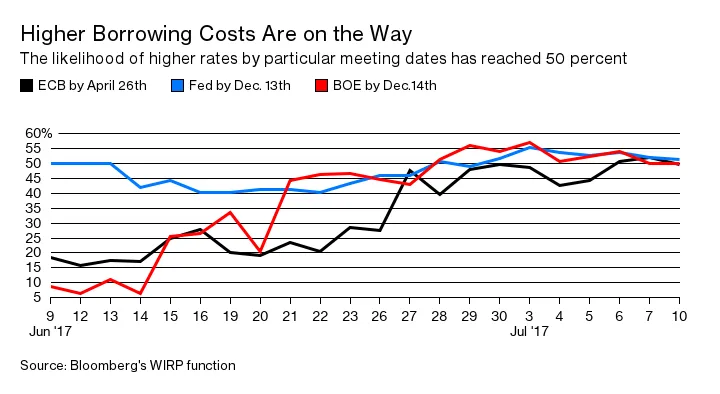

彭博商业周刊他们不是囚犯。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们是什么支撑着这些不死公司?超低利率要负很大责任。中央银行购买政府和企业债券降低了借贷成本,使得本该破产的公司得以苟延残喘。

然而,轻松获取资金的时代即将结束。

维持僵尸公司存活削弱了生产力;资本被困在无生产力的公司中,反过来又无法提供给那些能够更好利用它的灵活公司。例如,经济合作与发展组织估计在意大利和西班牙,超过15%的资本被沉没在僵尸企业中;即使在英国和法国,死资本的估计也超过5%。

维持僵尸公司存活削弱了生产力;资本被困在无生产力的公司中,反过来又无法提供给那些能够更好利用它的灵活公司。例如,经济合作与发展组织估计在意大利和西班牙,超过15%的资本被沉没在僵尸企业中;即使在英国和法国,死资本的估计也超过5%。

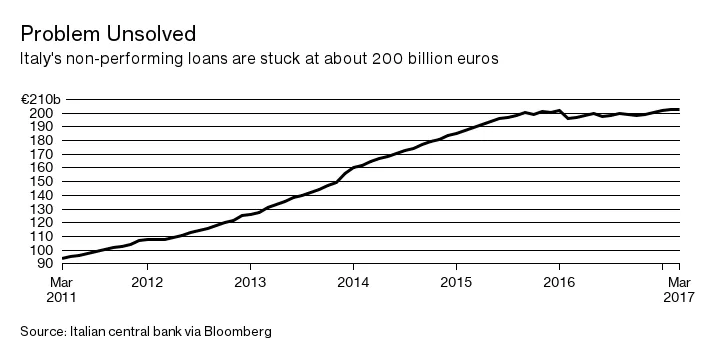

欧元区似乎特别适合进行一场清洗。例如,意大利银行的国内不良贷款超过2000亿欧元(2280亿美元),是五年前总额的两倍。

虽然这对意大利银行来说是坏消息,但对更广泛的经济来说可能更糟。所有被困在这些病态借款人中的资本本可以产生急需的增长和就业。

虽然这对意大利银行来说是坏消息,但对更广泛的经济来说可能更糟。所有被困在这些病态借款人中的资本本可以产生急需的增长和就业。

欧洲中央银行在2012年宣布计划购买政府债券,增强了该地区的银行,使它们能够以盈利的方式将债务出售给中央银行,并提升了它们在资产负债表上持有的债券的价值。

但经济学家Viral Acharya、Tim Eisert、Christian Eufinger和Christian Hirsch认为,虽然那些从该计划中受益最多的银行增加了贷款,但它们是为了现有借款人而非新客户。此外,现金还倾向于维持较弱债权人的生存。

“通过继续向他们的受损借款人放贷,困境中的银行可以避免实现未偿贷款的损失,”经济学家在一篇论文中提出,他们在五月进行了修订。“相反,通过对受损借款人进行‘永续贷款’,困境中的银行可以冒险寻求复苏,希望他们的借款人恢复偿付能力,或者至少可以延迟承受资产负债表的损失。”

可以肯定的是,清洗系统并摆脱僵尸公司的施姆佩特式破坏浪潮还需要一段时间。中央银行仍在逐步减轻加速器的力度,而不是猛踩刹车。

但随着交易员和投资者越来越相信中央银行的资产负债表将变得不那么膨胀,更高的借贷成本将开始施加达尔文式的压力,弱势借款人近年来能够避免这种压力。

本专栏不一定反映彭博社及其所有者的观点。