硅谷过度膨胀的初创企业面临混乱的崩溃风险 - 彭博社

Shira Ovide

摄影师:斯宾塞·普拉特/美联社本应是硅谷的金融管道开始疏通的一年。然而,这一预测并没有实现,看到避免混乱爆发的办法变得越来越困难。

摄影师:斯宾塞·普拉特/美联社本应是硅谷的金融管道开始疏通的一年。然而,这一预测并没有实现,看到避免混乱爆发的办法变得越来越困难。

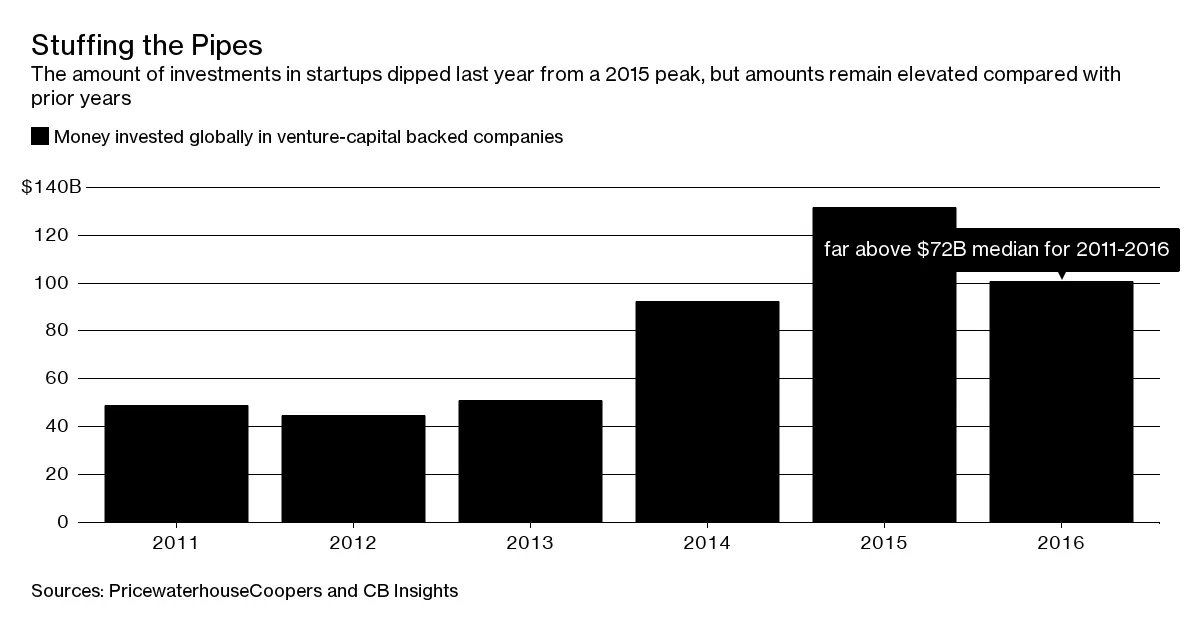

现在发生的事情是:年轻的科技公司在过去三四年里得到了前所未有的投资资金支持。这些初创企业的融资者又从他们自己的投资者那里筹集了创纪录的资金,以购买未来科技初创公司的股份。所有这些资金都流入了初创系统,但并没有从另一端流出。

彭博商业周刊没有被监禁的儿子。寻求庇护者占据了拜登承诺关闭的监狱美国正在用庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们这就是麻烦所在。硅谷复杂的资金管道应该如何运作呢?那些创办科技公司的人员从风险投资公司那里获得资金支持,这些公司负责寻找下一个谷歌或脸书。那些创始人用这笔钱建立公司,并最终出售他们的公司或上市,如果一切顺利的话。融资者收回他们的投资,甚至更多,并将意外之财传递给他们的投资者。

但是,自2014年以来,年轻公司的销售和首次公开募股并没有跟上流入科技初创公司的资金激增。原本应该涌向风险投资公司及其大投资者的现金瀑布更像是一条平静的小溪。这还没有造成灾难,可能最终会好转。但压力正在增加。

在2017年之前就有预测称这将是硅谷大解堵的开始。首次公开募股(IPO)将会有一个大反弹。然而,IPO的表现却平平。根据彭博社的数据,今年到目前为止,美国约有14家科技公司上市。如果这种速度持续下去,IPO的数量将与2015年的相对温和的总数相匹配。这并不是值得自夸的事情。而2016年也被错误预测为科技IPO的辉煌年。

很好,但大多数存活下来的科技初创公司是被出售而不是成为上市公司。今年到目前为止,科技公司的收购情况普遍低迷。与去年同期相比,美国科技公司收购的价值下降了66%,2017年上半年与去年同期相比。初创公司也未能逃脱这种低迷。大公司在收购科技初创公司方面的活跃度下降,这通常是老公司获得增长动力或新的有前景业务线的常见方式。

很好,但大多数存活下来的科技初创公司是被出售而不是成为上市公司。今年到目前为止,科技公司的收购情况普遍低迷。与去年同期相比,美国科技公司收购的价值下降了66%,2017年上半年与去年同期相比。初创公司也未能逃脱这种低迷。大公司在收购科技初创公司方面的活跃度下降,这通常是老公司获得增长动力或新的有前景业务线的常见方式。

系统并未正常运作,我开始担心后果。全球有超过200家初创公司的估值在10亿美元或以上,这些高估值的年轻公司——专业的科技术语是“独角兽”——的总价值超过7000亿美元,根据研究公司CB Insights的资料。

数学根本无法得出一个快乐的结局。如果去年的收购和首次公开募股总额保持在500亿美元,那么清除硅谷管道中的独角兽将需要14年时间。(公平地说,这500亿美元仅在美国。)然而,数年的高估值初创企业的积压甚至没有考虑到风险投资基金准备支持更多初创企业的1200亿美元。这是根据高盛的估计,这些投资者在至少十年内未投资的现金最多。

如果当前状态不尽快改变,以下情况可能会发生:希望从风险投资公司获得丰厚回报的养老基金和其他投资者将对看到真正的资金而不仅仅是纸面上的巨大潜在收益感到不耐烦。如果一些风险投资基金无法交付,他们的资金将被切断。投资者将在曾经热门的初创投资上遭受重大损失。

如果当前状态不尽快改变,以下情况可能会发生:希望从风险投资公司获得丰厚回报的养老基金和其他投资者将对看到真正的资金而不仅仅是纸面上的巨大潜在收益感到不耐烦。如果一些风险投资基金无法交付,他们的资金将被切断。投资者将在曾经热门的初创投资上遭受重大损失。

随着硅谷面临从之前的初创投资中回收现金的压力,更多年轻科技公司将耗尽资金而倒闭。今年以来,已经有超过十亿美元的投资者资金在健身硬件公司Jawbone、食品配送初创公司Sprig和消息应用Yik Yak的关闭中被抹去。预计在2017年会听到更多五彩斑斓的术语“独角尸”——即死去的独角兽初创公司。

硅谷成功避免了另一次网络泡沫式崩溃,可能还会再次避免。但创业投资资金没有其他去处。请准备好水管工。情况会很糟糕。

本专栏不一定反映彭博社及其所有者的观点。