垃圾贷款是衰退通胀希望的典型代表 - 彭博社

Lisa Abramowicz

摄影师:STR/法新社/盖蒂图片社这是一个古老的故事,或者说至少是过去几年的故事。

摄影师:STR/法新社/盖蒂图片社这是一个古老的故事,或者说至少是过去几年的故事。

投资者因担心基准借贷成本上升而爱上了杠杆贷款。利率并没有显著上升。投资者对这种债务失去了兴趣。

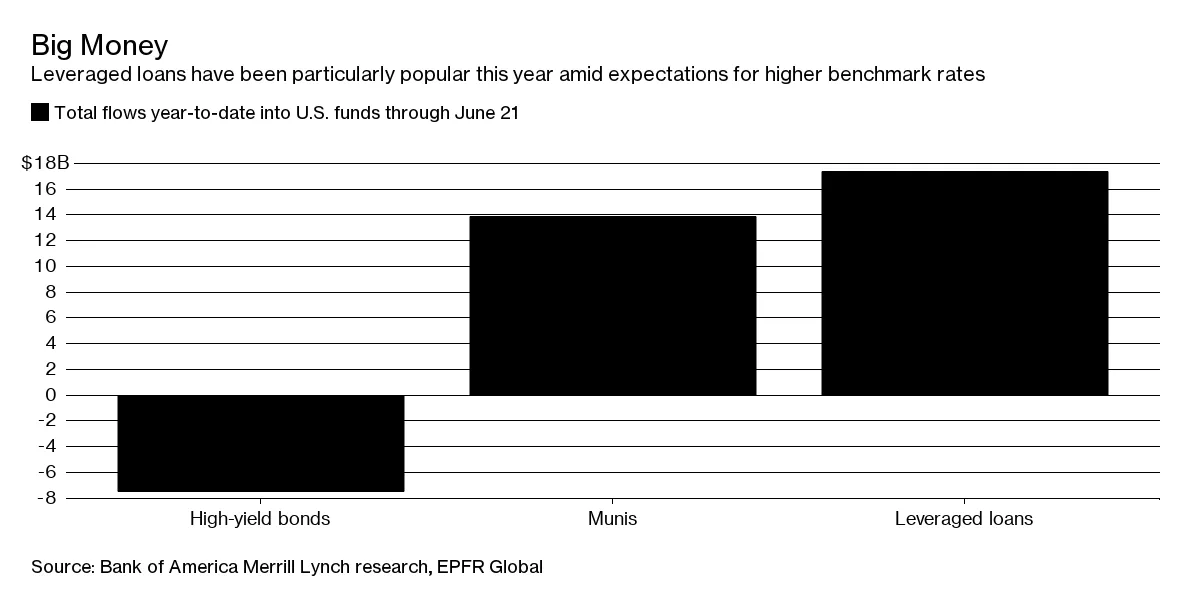

今年也不例外。根据美国银行美林的研究,美国高收益贷款基金获得了174亿美元的新资金,使其管理的资产增加了13.2%。这种需求源于贷款与浮动利率基准挂钩,而这些基准随着短期借贷成本的上升而上升。相比之下,垃圾债券基金则出现了资金流出。

确实,这些贷款流入与对美国经济和更高通胀前景的乐观情绪相对应。

确实,这些贷款流入与对美国经济和更高通胀前景的乐观情绪相对应。

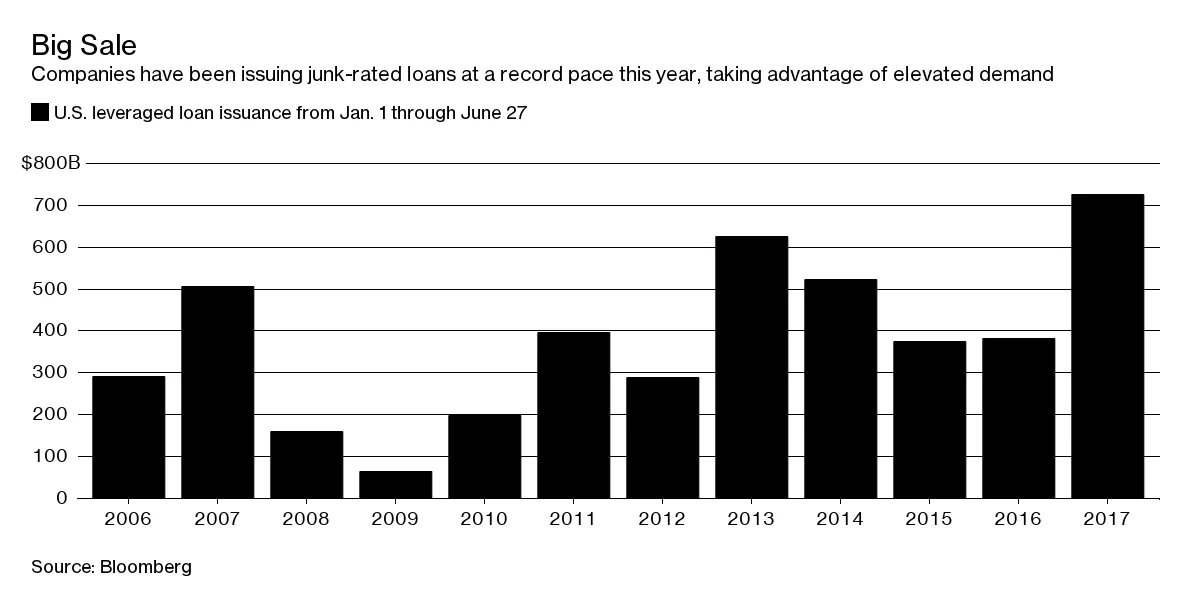

彭博社商业周刊没有被监禁的申请者。拜登承诺关闭的监狱被庇护申请者占满美国正在用庇护申请者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们杠杆公司充分利用了这种环境,创下了贷款发行的记录速度。他们不仅借款达到他们认为合理的程度,甚至更多,而且他们简单地降低了他们在现有贷款协议中同意支付给投资者的利率通过重新定价。

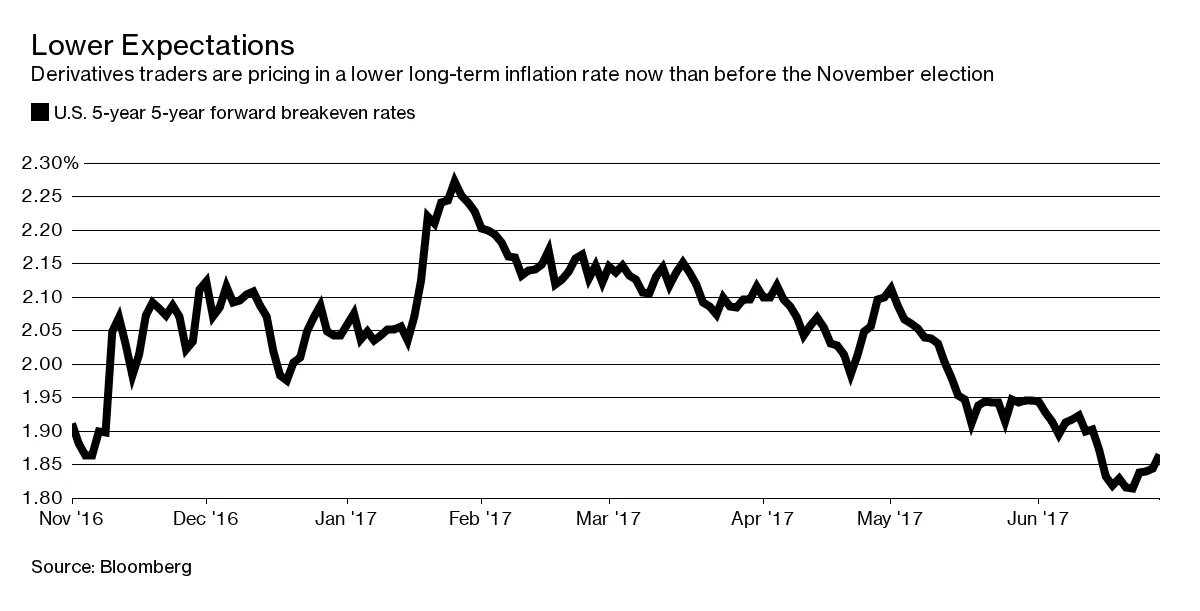

但在通往新的杠杆贷款黎明的路上发生了一些事情:投资者对基准利率上升和经济增长加速的前景失去了信心。经济数据持续低于预期。油价下跌。唐纳德·特朗普总统在上任时高调承诺减税和减少监管,虽然发出了很多声音,但到目前为止成就不大。

但在通往新的杠杆贷款黎明的路上发生了一些事情:投资者对基准利率上升和经济增长加速的前景失去了信心。经济数据持续低于预期。油价下跌。唐纳德·特朗普总统在上任时高调承诺减税和减少监管,虽然发出了很多声音,但到目前为止成就不大。

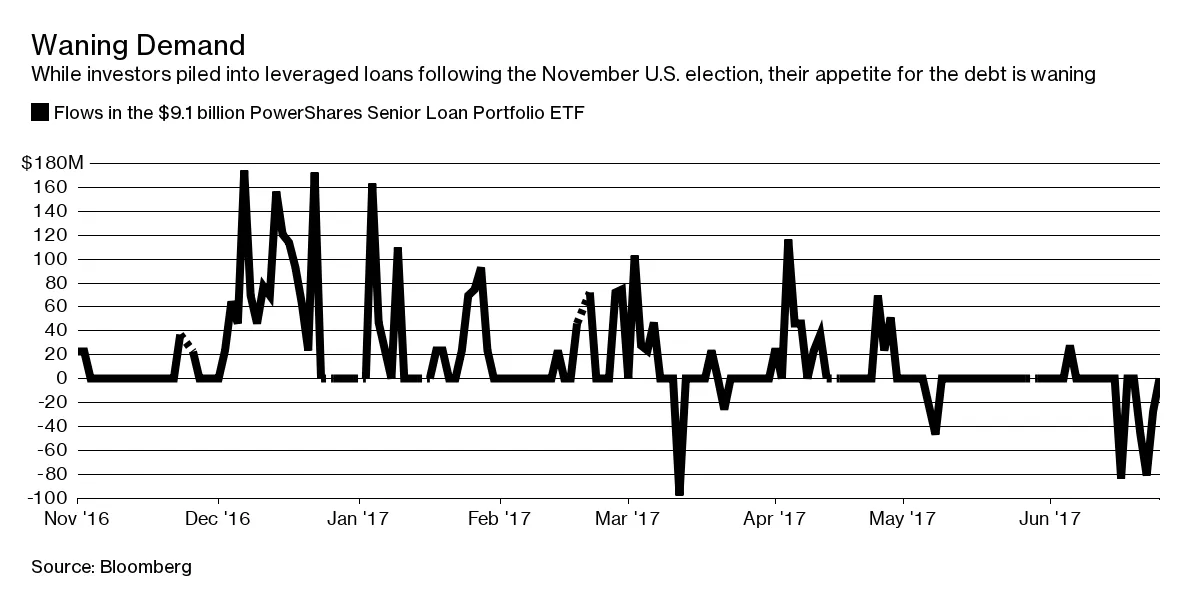

而突然间,市场情绪正在逆转。美国贷款基金上周经历了自去年11月以来的首次周流出,摩根大通的研究显示。来自贝瑞塑料和维珍传媒的两笔交易被撤回了联合融资。本月债务的损失超过了其姐妹资产类别——垃圾债券。这是异常的,因为贷款在资本结构中排名更高,这意味着在破产时它们通常会在债券之前得到偿还,表面上使它们在经济低迷时期更具韧性。

而突然间,市场情绪正在逆转。美国贷款基金上周经历了自去年11月以来的首次周流出,摩根大通的研究显示。来自贝瑞塑料和维珍传媒的两笔交易被撤回了联合融资。本月债务的损失超过了其姐妹资产类别——垃圾债券。这是异常的,因为贷款在资本结构中排名更高,这意味着在破产时它们通常会在债券之前得到偿还,表面上使它们在经济低迷时期更具韧性。

现在,投资者对隔夜利率是否真的能在多年未能兑现的快速增长和价格上涨承诺后大幅上升持高度怀疑态度。他们并不认为信贷周期即将崩溃,但也对这个极其乏味的市场没有乐观的期待。他们宁愿选择垃圾债券或股票提供的更高收益,而不是对看起来不太可能的事情进行对冲。

所有这些都表明,贷款作为美国通货膨胀和增长预期上升——而迅速下降——的典型例子。交易者越是预期现状,越会倾向于高收益的垃圾债券,而放弃贷款的利率对冲承诺。

所有这些都表明,贷款作为美国通货膨胀和增长预期上升——而迅速下降——的典型例子。交易者越是预期现状,越会倾向于高收益的垃圾债券,而放弃贷款的利率对冲承诺。

本专栏不一定反映彭博社及其所有者的观点。