金融科技对中国大银行没有威胁 - 彭博社

Nisha Gopalan

摄影师:教育图片/盖蒂图片社中国银行的状况异常强劲,尽管从它们的股票来看并不明显。

摄影师:教育图片/盖蒂图片社中国银行的状况异常强劲,尽管从它们的股票来看并不明显。

对不良贷款水平比贷款机构所承认的更糟的担忧,加上对包括阿里巴巴集团控股有限公司旗下的蚂蚁金融在内的国家金融科技巨头正在扰乱运营的恐惧,给股票带来了压力。

投资者不必担心。

投资者不必担心。

首先,如果你相信不良债务数据的话,正在下降。即使你认为不良贷款被低估了,不可否认的是,国家的大型银行已经开始转向抵押贷款,这种贷款的违约率低于长期以来的国有企业贷款。根据CIMB证券有限公司分析师迈克尔·张的说法,中国抵押贷款的不良贷款比例为0.37%,是企业贷款的六分之一。

彭博商业周刊没有被监禁的儿子。拜登承诺关闭的监狱挤满了寻求庇护者美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的影响者兄弟们确实,中国的金融科技参与者,从马云的支付宝到腾讯控股有限公司的微信支付,主导了国家的移动支付市场。但零售支付是银行历史上管理得非常好的业务。根据穆迪投资服务公司的高级分析师莉莉安·李的说法,该公司评级的10家中国银行中,仅有3%的收入来自信用卡费用,而在中国,信用卡仍然不被广泛使用。大陆每人只有0.31张信用卡,而发达国家每人约有三张。

这使得像蚂蚁金融的余额宝这样的财富管理产品,现在成为 世界上最大的货币市场基金,成为储蓄的磁石。但再次值得记住的是,中国的大多数储蓄仍然集中在主要银行,至少对于个人而言。人们的工资存入他们的银行账户,如果他们想将钱转移到蚂蚁金融或腾讯拥有的平台上,会收取大约10个基点的费用。

当然,金融科技公司进入借贷业务是令人担忧的。支付宝的 消费信贷网站蚂蚁借呗将借出一定金额而无需查看银行记录,而像京东这样的电子商务公司允许模糊银行和零售商界限的分期付款。

然而,值得注意的是,借贷是一项利润微薄的业务,评估违约风险至关重要,尤其是考虑到许多金融科技初创公司服务于那些大银行不愿接触的人。当市场转变时,广泛的资金基础和低借款成本是关键,正如 英国Egg的崩溃和 LendingClub Corp.在美国的困境所显示的。

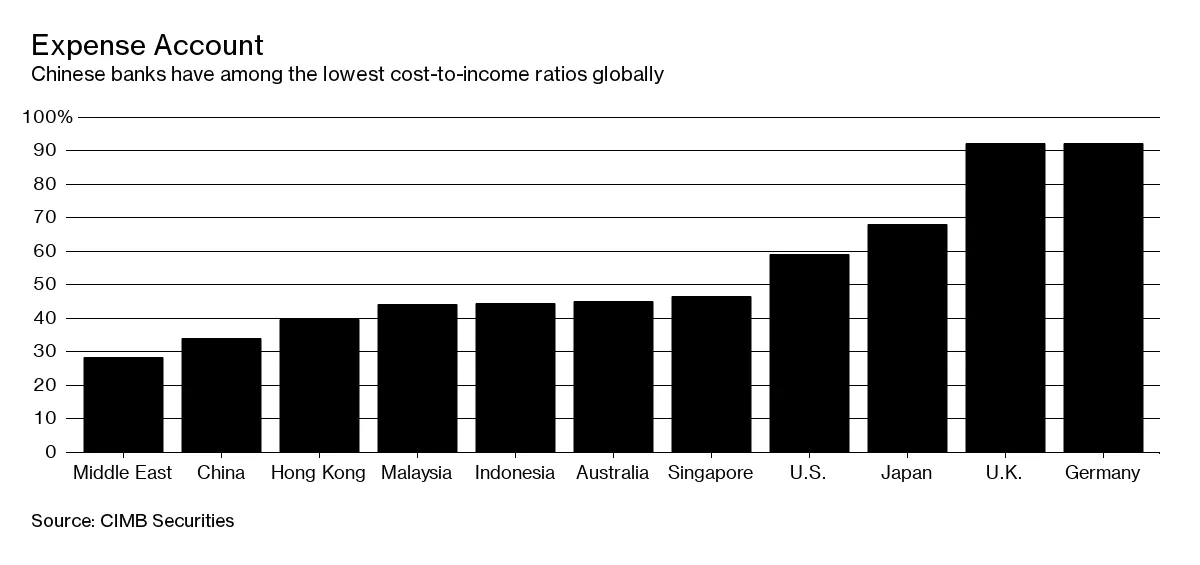

在借贷方面,中国的大银行很难被超越。他们的成本基础是世界上最低的之一。此外,去年员工人数减少了约1%,并且关闭了分支机构,进一步降低了开支。

起初反应迟缓的大型贷款机构现在正在利用技术,例如利用大数据销售财富管理产品。根据摩根大通的说法,中国招商银行今年早些时候推出了一款应用程序,而中国邮政储蓄银行正在其保管业务中采用区块链技术。消费者热衷于从银行购买财富管理产品,这些产品仍然是最受欢迎的,必须亲自到分行签署风险评估表,这使得仅在线运营的机构处于不利地位。

起初反应迟缓的大型贷款机构现在正在利用技术,例如利用大数据销售财富管理产品。根据摩根大通的说法,中国招商银行今年早些时候推出了一款应用程序,而中国邮政储蓄银行正在其保管业务中采用区块链技术。消费者热衷于从银行购买财富管理产品,这些产品仍然是最受欢迎的,必须亲自到分行签署风险评估表,这使得仅在线运营的机构处于不利地位。

在某种程度上,金融科技公司与大型银行之间的合作是不可避免的,这在西方已经是如此。金融科技运营商还面临着额外的挑战,即受到监管机构的持续审查,因此与国有金融机构建立友好关系也无妨。

不过,目前,中国的传统银行依然占据主导地位。

本专栏不一定反映彭博社及其所有者的观点。