安·泰勒买家在阿西纳的购买后体验不佳 - 彭博社

Tara Lachapelle

人们经过曼哈顿一家安·泰勒女装店的橱窗展示。

人们经过曼哈顿一家安·泰勒女装店的橱窗展示。

摄影师:安德鲁·伯顿/盖蒂图片社如今,实体零售是一个糟糕的地方。然而,在上市的时尚连锁店中,你很难找到比Ascena Retail Group Inc.更糟糕的公司,它是安·泰勒和Loft以及Dress Barn等女装连锁店的母公司。

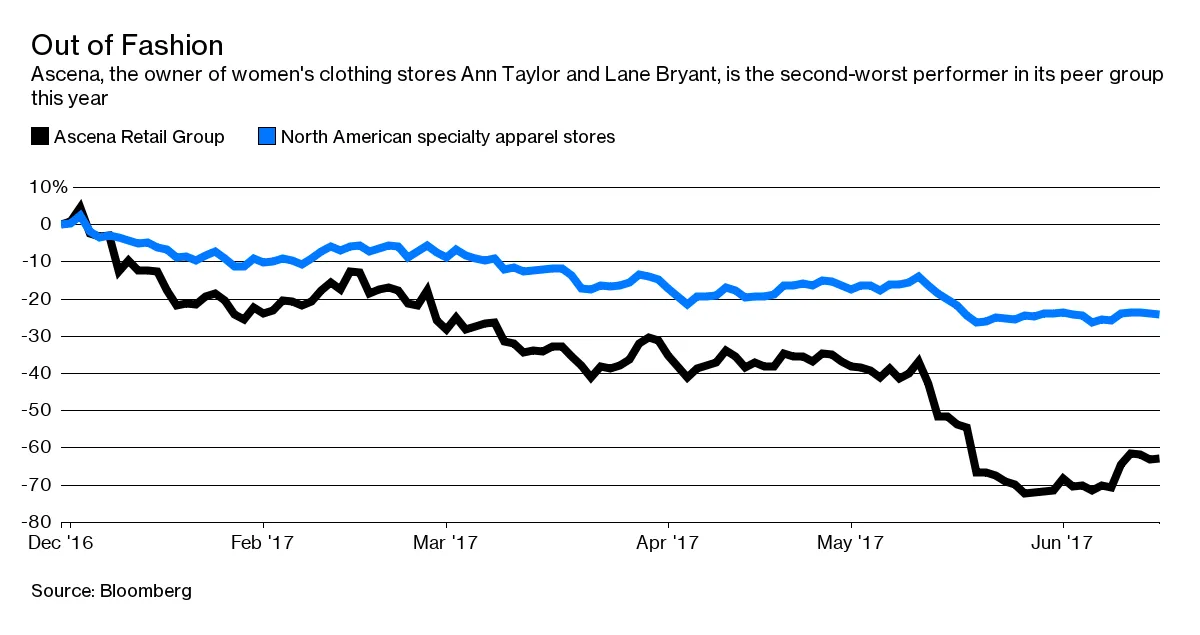

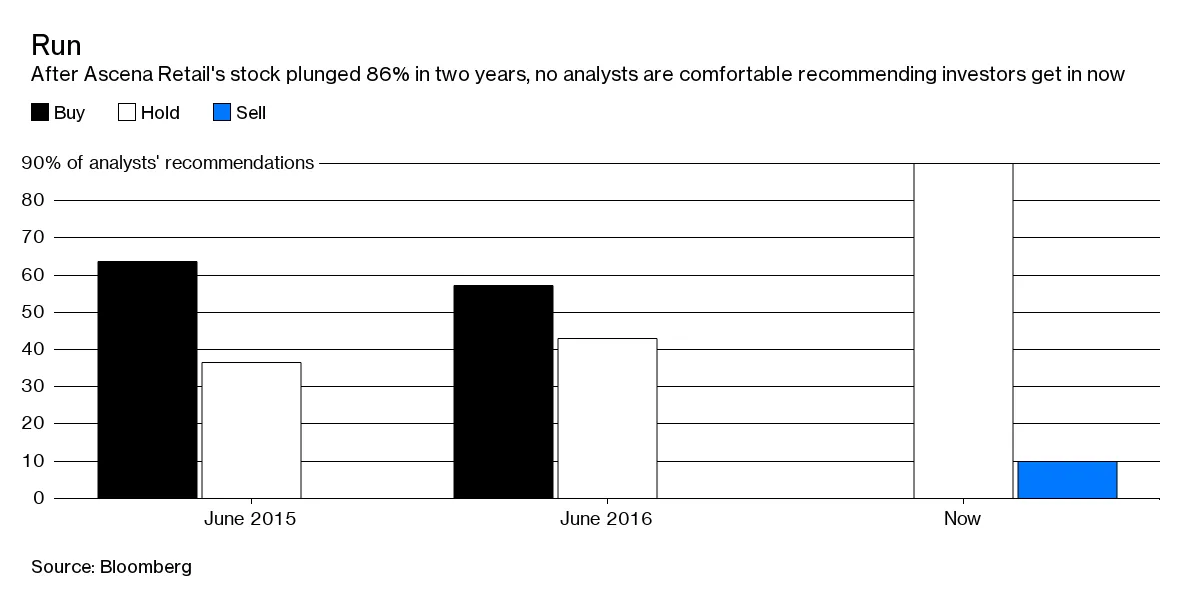

Ascena的股票在一个月内暴跌约40%,使公司的估值降至4.41亿美元。与上周宣布的13.2亿美元减值费用相比,这显得微不足道,同时第三季度的业绩远低于之前的指引,公司不得不提前几周警告股东,他们需要做好心理准备。

Ascena的股票在一个月内暴跌约40%,使公司的估值降至4.41亿美元。与上周宣布的13.2亿美元减值费用相比,这显得微不足道,同时第三季度的业绩远低于之前的指引,公司不得不提前几周警告股东,他们需要做好心理准备。

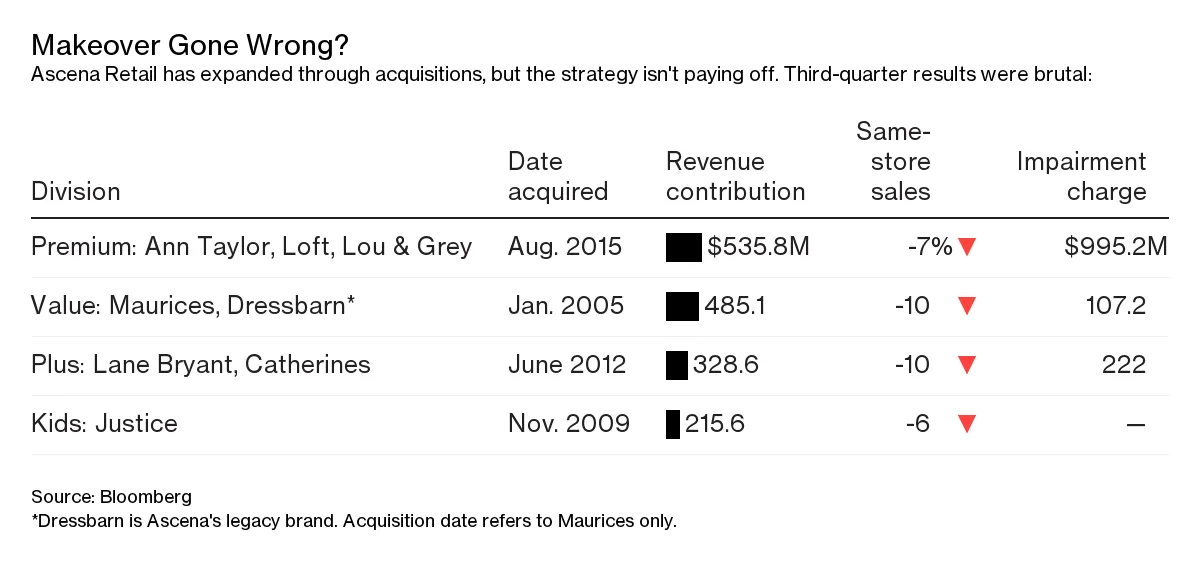

彭博社商业周刊他们不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们大部分减值是由于收购安·公司(Ann Inc.)所致,该品牌现在构成了Ascena最大的部门。该交易仅在22个月前完成,因此问题相对较快地出现。到目前为止,没有太多证据表明情况正在改善,管理层甚至完全理解其问题或新客户的情况。

在线购物是行业痛苦的共同因素,它促使美国范围内的大规模商店关闭,甚至导致一些破产。但与J. Crew、Payless等因杠杆收购而背负沉重债务的公司不同,总部位于新泽西州Mahwah的Ascena无法将责任归咎于私募股权公司。

在线购物是行业痛苦的共同因素,它促使美国范围内的大规模商店关闭,甚至导致一些破产。但与J. Crew、Payless等因杠杆收购而背负沉重债务的公司不同,总部位于新泽西州Mahwah的Ascena无法将责任归咎于私募股权公司。

Ascena将自己从一家名为Dress Barn的普通公司转变为行业整合者,这在零售业中是个异类。事实上,在我报道并购的整个过程中,分析师们告诉我,几乎没有服装零售商会相互合并,因为这根本行不通。而当他们确实这样做时,收购方通常是在试图弥补自身的弱点——例如,Coach Inc.今年收购Kate Spade & Co.,以及American Eagle Outfitters Inc.和Express Inc.据报道正在考虑Abercrombie & Fitch Co.。

Ascena的管理层在自身运营开始显露困难迹象时,决定以17.5亿美元现金和3.45亿美元股票收购Ann。这是Ascena最大的一笔收购,成本几乎是公司当前市场价值的五倍。

但收购高价的购物中心品牌Ann Taylor和Loft并没有解决Ascena的问题,反而加重了这些问题。管理层指出,通过削减开支和供应链协同效应,Ascena已经从Ann身上削减了1.6亿美元的成本,并预计到2019财年末这一数字将达到2.35亿美元。虽然这标志着改善盈利能力的良好进展,但消除冗余不足以证明我们现在所知道的这是一个高价交易——这些品牌需要帮助,而Ascena在一个充满挑战的环境中花费了大量资金以走出其舒适区。

服装品牌并不缺乏,商店也仍然太多,但许多职业女性仍然觉得没有足够的选择来应对从办公到晚餐和周末的穿着。这应该是安·泰勒和洛夫特的强项,但这些风格在多个季节中都未能打动人心,这从你经常在他们的橱窗中看到的“七折优惠”标志中可以明显看出。以往,夏季的大幅折扣通常是在我们转向秋季时才会出现,但洛夫特的新夏季系列在六月份就已经降价了。而对于在线购物者来说,一个很大的障碍是:她们需要花费125美元才能获得免运费。

服装品牌并不缺乏,商店也仍然太多,但许多职业女性仍然觉得没有足够的选择来应对从办公到晚餐和周末的穿着。这应该是安·泰勒和洛夫特的强项,但这些风格在多个季节中都未能打动人心,这从你经常在他们的橱窗中看到的“七折优惠”标志中可以明显看出。以往,夏季的大幅折扣通常是在我们转向秋季时才会出现,但洛夫特的新夏季系列在六月份就已经降价了。而对于在线购物者来说,一个很大的障碍是:她们需要花费125美元才能获得免运费。

与其接受在线购物的现实并试图拥抱它,Ascena似乎在与之抗争。在上周的财报电话会议上,首席执行官大卫·贾菲讨论了一项新计划,顾客通过网站购买后可以在商店取货以节省运费,他希望这能促使她在店内消费更多。但她可能会因为不得不挤出时间去商店并排队等候而感到厌烦,仅仅是为了省几美元。

显然,Ascena在行业动荡的时期承担了过多的责任。公司确实有一些不错的品牌,但与互联网和顾客不断变化的衣橱需求作斗争并没有给它带来好处。许多女性准备消费,但一些零售商却在自寻烦恼。

本专栏不一定反映彭博社及其所有者的观点。