特斯拉股票:你想要的任何东西 - 彭博社

Liam Denning

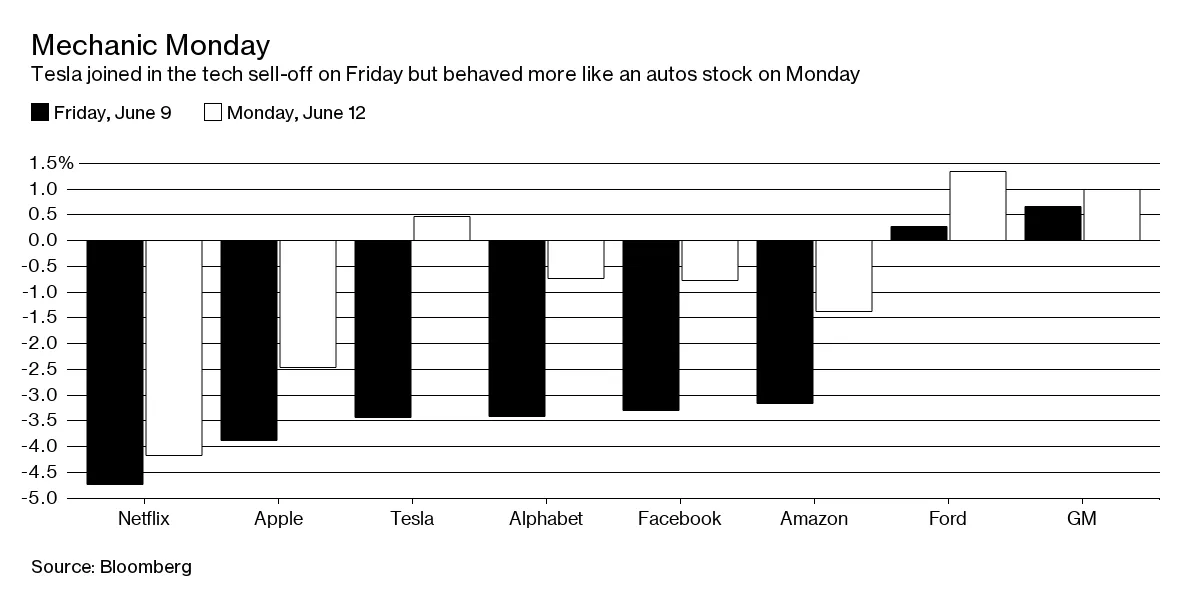

最近几天的科技风波提供了一些及时的见解,关于股市中一个更具吸引力和令人困惑的辩论:即特斯拉公司究竟是汽车股还是科技股。

显然,它两者都是:

事实上,特斯拉比那张图表所暗示的更像是一只变色龙。它不仅仅是汽车或科技,它被视为电池、可再生能源、车辆自主驾驶和共享出行的先锋(特斯拉在今年早些时候去掉了“汽车”)。

事实上,特斯拉比那张图表所暗示的更像是一只变色龙。它不仅仅是汽车或科技,它被视为电池、可再生能源、车辆自主驾驶和共享出行的先锋(特斯拉在今年早些时候去掉了“汽车”)。

这些业务确实越来越紧密地结合在一起。此时,认为未来成功的汽车公司仅仅是一家汽车公司的想法是愚蠢的,因为电池和传感器等关键技术的成本下降——加上软件的普及和交通习惯的变化——正在改变你车道上那辆车的能力和要求。

彭博商业周刊没有人是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们因此,尽管特斯拉的销量与福特汽车公司和通用汽车公司的销量相比微不足道,但其市值却迅速超过了它们,这得益于愿景的力量。

这一点被反复强调,可能帮助特斯拉在周一抵御科技股的抛售:摩根士丹利发布了一份带有奇特升级类型的报告。

分析师亚当·乔纳斯没有改变每股305美元的目标价格,而是提高了熊市估值。之前为50美元——比当前价格低86%——现在为175美元。根据报告的原因:

我们已将熊市估值从资产清算/替代价值转变为战略价值。

换句话说,最糟糕的情况下,渴望参与汽车革命的人会简单地提出报价。在这种思维下,特斯拉在自动驾驶和车辆软件方面的努力,以及从已经上路的数千辆汽车中收集数据的先发优势,意味着如果价格降得足够低,它将被寻求竞争优势的科技公司或汽车公司收购。

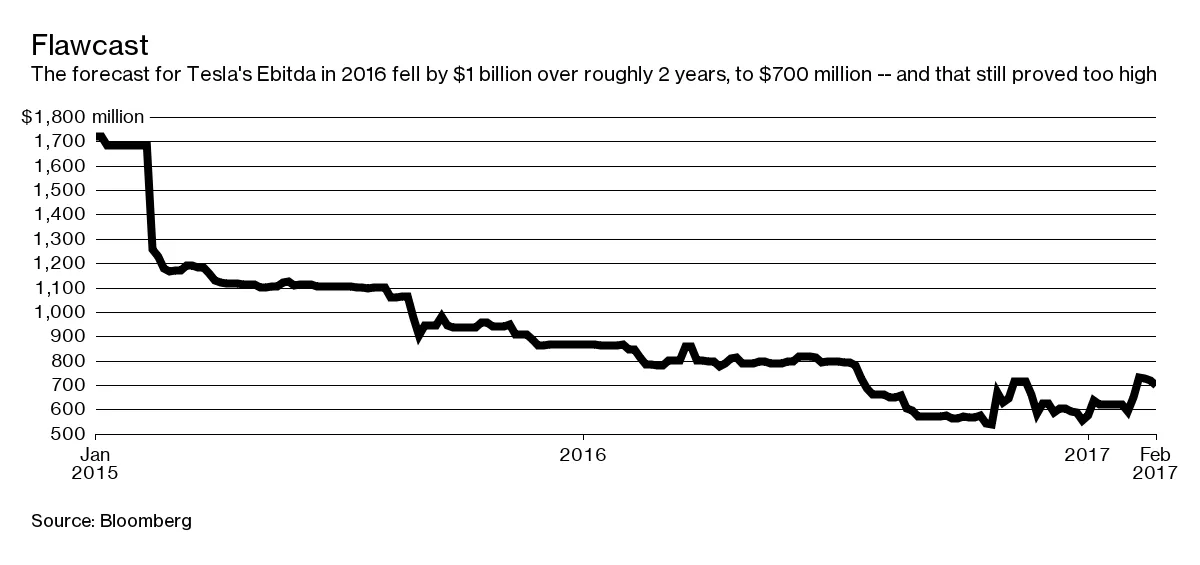

多少钱?摩根士丹利假设特斯拉2019年Ebitda的倍数为15倍。这大约代表了对英特尔公司为汽车科技公司Mobileye NV支付的倍数的35%折扣。此外,摩根士丹利对特斯拉2019年Ebitda的预测为24亿美元,实际上远低于彭博社汇编的数据中共识的36亿美元。

撇开这一点不谈,这通常是特斯拉财务预测随时间推移而发生的情况:

即使摩根士丹利对2019年的预测被证明是准确的,它对特斯拉的熊市估值仍然意味着有人要支付360亿美元。与熊市相比,温和的本看起来会显得庞然大物。

即使摩根士丹利对2019年的预测被证明是准确的,它对特斯拉的熊市估值仍然意味着有人要支付360亿美元。与熊市相比,温和的本看起来会显得庞然大物。

这并不是因为未来某个时刻有人以某个价格购买特斯拉没有机会。问题在于,这个新的熊市案例与分析师和其他人在为特斯拉的股价辩护时,将理论结果赋予巨大价值的更广泛模式相符。

乔纳斯在2015年将他的目标价格从280美元提高到465美元,主要是基于特斯拉将推出一个成功的打车服务。这个特斯拉出行业务后来在某种程度上转变为特斯拉网络,但要点是相同的。正如周一的报告所说,即使特斯拉的新车Model 3成功推出,也无法证明当前的估值。为此,我们必须诉诸于关于机器人出租车的情景,或者在下行方面,360亿美元的并购。

在彭博社追踪的17位分析师中,只有五位的目标价格高于当前约358美元的价格(摩根士丹利的目标是305美元,折扣为15%)。事实上,相对于共识目标,特斯拉的股票交易在近四年来的溢价最大:

在这一点上,远非支持牛市案例,这最新的次级升级——而不是彻底的升级——或许进一步突显了特斯拉的估值有多么紧张,该估值在周二达到了新的历史高点。同样,它也揭示了特斯拉股票的真实身份:梦想的储存库。

在这一点上,远非支持牛市案例,这最新的次级升级——而不是彻底的升级——或许进一步突显了特斯拉的估值有多么紧张,该估值在周二达到了新的历史高点。同样,它也揭示了特斯拉股票的真实身份:梦想的储存库。

本专栏不一定反映彭博社及其所有者的观点。