信托规则之争加剧,劣质金融顾问数量激增 - 彭博社

Ben Steverman

插图:乔什·弗雷德基斯你的新财务顾问有一个装饰精美的办公室,坚定的握手和灿烂的微笑。在一个小时的会议后,你带着你认为是最先进的投资组合离开。你感到财务安全,得到了照顾。

插图:乔什·弗雷德基斯你的新财务顾问有一个装饰精美的办公室,坚定的握手和灿烂的微笑。在一个小时的会议后,你带着你认为是最先进的投资组合离开。你感到财务安全,得到了照顾。

你也可能犯了一个巨大的错误。奥巴马总统任内的白宫估计,美国人每年因财务顾问之间的利益冲突损失170亿美元。华尔街游说团体争辩这个数字——他们这样做是有道理的。实际的金额可能要高得多。

过去几年的一系列研究记录了美国人在获得财务建议方面存在的严重问题。70岁的退休人员苏珊·谢弗在宾夕法尼亚州的纳伯斯通过聘请和解雇多位顾问的艰难经历了解到了这一点。一个选择了不合适的投资,包括小型股票。另一个让她投资于费用巨大的基金。第三个承诺每年只收500美元,结果却让她承担了数千美元的佣金费用。

每次,谢弗都自己进行研究。她上课,仔细研究复杂的账户报表,通常做着她支付给顾问的工作。“你必须不断关注一切。你非常脆弱,”谢弗说,她在制药行业工作了三十年后于三年前退休。“没有人真正关心我的利益。”

插画师:乔什·弗雷迪基斯像她这样的消费者表示,这才是真正的问题:许多财务顾问根本不关心什么对你最好。但在一个充满不当行为的行业中,更大的问题可能是他们并没有被要求去关心。

插画师:乔什·弗雷迪基斯像她这样的消费者表示,这才是真正的问题:许多财务顾问根本不关心什么对你最好。但在一个充满不当行为的行业中,更大的问题可能是他们并没有被要求去关心。

你可能会认为你与财务顾问的关系具有与律师和客户或医生和病人相同的庄重性。律师有义务热心地代表你;医生承诺不造成伤害。那么,为什么财务顾问不受同样的责任呢?好吧,行业的经济因素——费用、佣金、配额——最终可能会成为障碍。受托责任规则在奥巴马任内最终确定,原定于今年早些时候生效,旨在弥补这种脱节。所有顾问在处理退休账户时都必须将客户放在首位,而这些账户是普通美国人储蓄的主要来源。但随后唐纳德·特朗普赢得了选举,在他上任的第15天,这位共和党总统命令劳工部重新考虑该规则。他的顾问们重申了华尔街的观点,认为束缚顾问的手脚会限制投资者的选择,提高财务建议的成本,并引发一波诉讼。

美国证券交易委员会主席杰·克莱顿。摄影师:扎克·吉布森/彭博社本周五,该规则将部分生效。然而,它的未来仍然深陷疑虑。国会中的许多共和党人反对该规则,劳工部长亚历山大·阿科斯塔暗示至少应对其进行修订。然后上周,特朗普新任命的证券交易委员会主席华尔街律师杰·克莱顿宣布他的机构也将就此主题征求意见,这一过程可能进一步威胁到该规则的生存。

美国证券交易委员会主席杰·克莱顿。摄影师:扎克·吉布森/彭博社本周五,该规则将部分生效。然而,它的未来仍然深陷疑虑。国会中的许多共和党人反对该规则,劳工部长亚历山大·阿科斯塔暗示至少应对其进行修订。然后上周,特朗普新任命的证券交易委员会主席华尔街律师杰·克莱顿宣布他的机构也将就此主题征求意见,这一过程可能进一步威胁到该规则的生存。

当华盛顿在与受托规则的命运斗争时,金融咨询领域依然极其危险。三位教授最近 分析了关于120万金融顾问的十年纪律数据。他们 发现的结果相当不愉快:

- 在平均公司中,8%的顾问有严重不当行为的记录。

- 近一半的这8%在被抓到后仍然保留了工作。其余大约一半在其他金融公司找到了工作。换句话说,在严重不当行为发生一年后,约四分之三被发现对客户有不当行为的顾问仍在工作。

- 情况更糟:大约38%的这些不当行为的顾问后来又伤害了更多的客户。

- 你可能认为大公司会更加谨慎,但你错了。在一些大公司中,超过15%的顾问有严重不当行为的记录。最高的是Oppenheimer & Co.,其中20%有这样的不良记录。Oppenheimer对一年前首次发布的研究作出了回应,表示他们更换了管理人员,并对招聘、技术和合规程序进行了更改。

- 掠夺者通常会寻找弱者,金融顾问也不例外:研究表明,具有不当行为记录的顾问在 集中在大学毕业生较少和退休人员较多的县。

“始终存在背叛客户利益的动机。”

投资业务的独特性质使得利用客户的无知变得更加容易。投资是复杂的,有时故意使用难以理解的行话,客户必须像信任医生一样信任顾问:如果专家提出建议,你往往会遵循,无论这意味着接受心脏手术还是购买可变年金。

“一些公司‘专门’从事不当行为,并吸引不成熟的客户,”研究人员写道。

更精明的投资者并不完全受制于顾问。某些产品的费用如此高昂且通常表现不佳,以至于它们在你的投资组合中的存在可以暗示你正在获得糟糕的建议。可变年金、高费用的共同基金和非交易房地产投资信托(REITs)就是很好的例子。非交易REITs的平均前期费用为13.2 百分比,而其回报大约只有交易REITs的一半,后者也更容易买卖。

另一个例子是“反向可转换债券”,这是一种复杂的产品,其中债券支付与股票的表现挂钩。银行会创建两个或多个版本的相同反向可转换债券。唯一的区别是一个提供更高的支付——然而投资者通常最终选择劣质产品。明尼苏达大学的马克·伊根 计算发现,客户购买的9%收益的反向可转换债券的数量是收益为11.25%的同类可转换债券的10倍以上。

为什么?因为这就是他们的顾问告诉他们要做的。更有利可图的版本支付顾问2.15%的佣金,而劣质的版本支付3.09%。换句话说,如果顾问将客户引导到明显更差的投资,他们的收入可以增加一半。

这样的佣金是顾问向投资者隐藏成本的传统方式:客户不是直接支付给他们,而是公司支付顾问佣金,以推动客户选择特定产品。

“始终存在背叛客户利益的激励,”内华达大学拉斯维加斯分校的法学教授本杰明·爱德华兹说。这些冲突不仅让投资者花费更多的钱。他们还通过将资本倾注于生产力较低的投资来扭曲美国经济,仅仅因为这些投资为顾问提供了更好的“回扣”,他说。

这一现象的完美例证发生在2008年金融崩溃之前。研究人员进行了一项研究,派遣“神秘顾客”进入284家波士顿地区的金融顾问。当客户带着独立专家推荐的低成本、多样化投资组合走进时,只有2.4%的顾问对此表示认可,而大约85%的人建议进行更改。如果客户采用追求回报的次优策略——更可能产生佣金的策略,金融顾问的支持率是八倍。

客户很少知道发生了什么,或者这对他们的成本有多大。

尽管如此,假装的客户并没有察觉到问题。事实上,他们非常着迷:大约70%的客户表示他们会使用这位顾问来投资自己的资金。

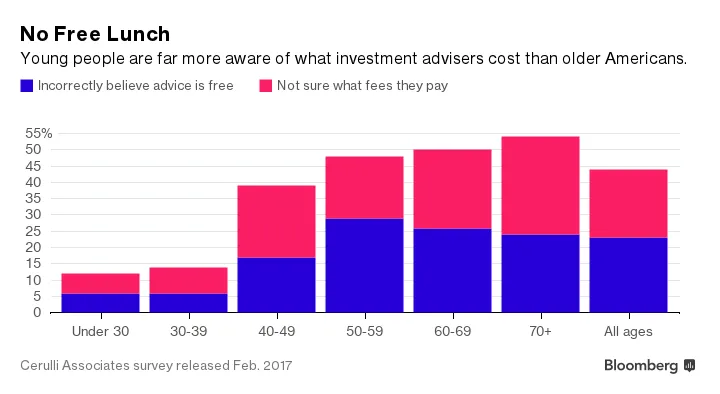

几乎没有理由认为情况有所改变。负责监督非信托顾问的私人监管机构Finra去年禁止或暂停了1,244名个别经纪人,较2012年的843人有所增加。行业专家表示,客户仍然很少知道发生了什么,或者这对他们的费用有什么影响。纽约圣约翰大学免费证券仲裁诊所的主任克里斯汀·拉扎罗表示,前来找她的人只是认为“经纪人是在做适当的事情。”

“他们总是非常惊讶,”她说,尤其是对建议的费用感到惊讶。“经纪人让他们相信他们根本没有支付任何费用。”根据Cerulli Associates去年的一项调查,大多数60岁和70岁的投资者要么不确定他们的费用是多少,要么错误地认为他们为建议支付的费用为零。

但他们确实在支付。根据CFA Institute的说法,提供财务建议是极其盈利的,美国投资公司的运营利润率高达39%。而且一旦顾问收集到足够的客户资产,他们可以获得巨额奖金以换取转行(并带走他们的客户)。直到最近,市场价格是顾问带来的年度费用和佣金的三倍以上的奖金;一位管理着2亿美元的顾问可以期待获得660万美元的奖金。(然而,信托规则的威胁导致奖金报价骤降。)

但他们确实在支付。根据CFA Institute的说法,提供财务建议是极其盈利的,美国投资公司的运营利润率高达39%。而且一旦顾问收集到足够的客户资产,他们可以获得巨额奖金以换取转行(并带走他们的客户)。直到最近,市场价格是顾问带来的年度费用和佣金的三倍以上的奖金;一位管理着2亿美元的顾问可以期待获得660万美元的奖金。(然而,信托规则的威胁导致奖金报价骤降。)

与此同时,消费者因糟糕建议而产生的总成本——包括更高的费用和更低的表现——可能远高于奥巴马经济顾问委员会估计的170亿美元。估计。经济顾问委员会认为,投资者在由有利益冲突的顾问控制的1.7万亿美元个人退休账户上,每年损失额外的1%。但根据波士顿咨询集团的数据,个人退休账户仅占美国人控制的56万亿美元金融财富的八分之一。

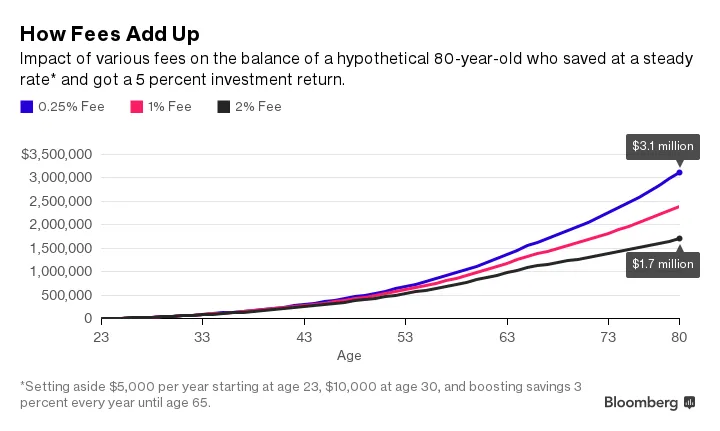

插图:乔什·弗雷德基斯各种 学术 研究显示利益冲突让投资者付出了沉重代价。一项 研究发现,经纪人销售的基金每年表现比投资者直接购买的基金差0.77个百分点——即使忽略一些高额经纪费用。另一项 研究比较了由经纪人提供建议的投资者与投资于目标日期共同基金的投资者。接受建议的投资者每年表现差了3个百分点。

插图:乔什·弗雷德基斯各种 学术 研究显示利益冲突让投资者付出了沉重代价。一项 研究发现,经纪人销售的基金每年表现比投资者直接购买的基金差0.77个百分点——即使忽略一些高额经纪费用。另一项 研究比较了由经纪人提供建议的投资者与投资于目标日期共同基金的投资者。接受建议的投资者每年表现差了3个百分点。

消费者陷入这些陷阱很难被指责。金融顾问的规则几乎无法更令人困惑。虽然一些顾问已经是受托人,必须将客户的利益放在首位,但大多数顾问只需推荐对客户需求“适合”的产品,这一术语可以有广泛且有利可图的解释。更让人困惑的是,另一类顾问是“双重注册”的,这意味着他们可以根据情况作为受托人或非受托人行事。

富人们,常常被迫购买高费用和中等回报的时尚产品,也并非免疫。对冲基金的表现通常较差,而收费通常为每年2%的费用加上任何收益的20%。还有那些结构性产品,例如前面提到的反向可转换债券。如果要求顾问将客户放在最佳的反向可转换债券中——正如受托人规则最终可能要求的那样——Egan计算出投资者的风险调整回报将每年提高超过2个百分点。

华尔街辩称,对金融建议的严格监管将使中产阶级投资者的负担加重。受托人规则“将对数百万美国人储蓄退休的能力产生不利影响,增加退休账户的成本,同时限制对建议和产品的获取,”证券行业和金融市场协会在给劳动部的一封信中写道。但如果目前存在的建议充满了冲突和隐藏成本,那么规则的支持者问,这样的建议是否甚至值得被称为建议?

华尔街辩称,对金融建议的严格监管将使中产阶级投资者的负担加重。受托人规则“将对数百万美国人储蓄退休的能力产生不利影响,增加退休账户的成本,同时限制对建议和产品的获取,”证券行业和金融市场协会在给劳动部的一封信中写道。但如果目前存在的建议充满了冲突和隐藏成本,那么规则的支持者问,这样的建议是否甚至值得被称为建议?

Betterment LLC 创始人 Jon Stein。摄影师:Michael Nagle/Bloomberg“很多人被销售产品,”在线投资公司 Betterment LLC 的创始人兼首席执行官 Jon Stein 说。“这种‘建议’几乎不存在。”

Betterment LLC 创始人 Jon Stein。摄影师:Michael Nagle/Bloomberg“很多人被销售产品,”在线投资公司 Betterment LLC 的创始人兼首席执行官 Jon Stein 说。“这种‘建议’几乎不存在。”

在电视广告中,公司将其员工宣传为值得信赖的顾问,与客户关系如此密切,以至于被邀请参加婚礼。在 仲裁听证会上,同样的公司辩称,他们仅有义务向这些所谓的朋友销售“合适”的产品。受托责任规则将彻底改变这个行业——仅仅是规则的威胁就改变了行业 商业模式。

但金融顾问公司的根深蒂固的文化也需要改革。

受托责任规则将允许顾问继续获得佣金(与澳大利亚、英国和其他禁止佣金的国家不同)。但它要求他们收取合理的费用,清楚地披露这些费用以及其他利益冲突,并向客户展示可用的最佳产品。

“每个人都知道我们对所做的事情收费过高。这是显而易见的。”

如果费用更加透明,购物将更容易,也更明显你的经纪人的建议是否值得其成本。此外,随着将客户利益放在首位的责任,顾问可能会因推荐最恶劣的投资而被起诉。这给保险公司和共同基金公司施加了压力,促使他们推出更好的产品,以自身的优点吸引顾问,从而形成良性循环。“产品发行商将被迫在产品质量上竞争,”Egan 说。

但这些希望在11月8日撞上了墙。“按原文写的受托人规则可能与特朗普总统的放松监管目标不一致,”特朗普的劳工部长阿科斯塔写道在一篇评论文章中。“本届政府假定美国人可以被信任自己决定什么对他们最好。”

投资者的倡导者们担心特朗普政府准备削弱受托人规则。现在,随着证券交易委员会的介入,一个主要的担忧是两个机构将联手制定一个新的、更弱的规则,允许经纪人自称为受托人,但“对投资者没有实质性的保护,”消费者联盟的投资者保护主任芭芭拉·罗珀说。“这对投资者来说可能比现状更糟。”

尽管华尔街的游说者在与受托人规则作斗争,但一些个别顾问表示他们支持这一规则。“投资专业人士的形象必须改变——无论客户沉没还是游泳,他们总是繁荣的形象必须改变,”全球投资专业人士协会首席执行官保罗·史密斯说,该协会代表着142,000名投资专业人士,包括估计有13,000名面向客户的金融顾问在美国和加拿大。

“行业中的许多人已经利用这一规则来整顿自己的业务,”史密斯说。这包括收费更少。“每个人都知道我们对所做的事情收费过高。这是显而易见的。”

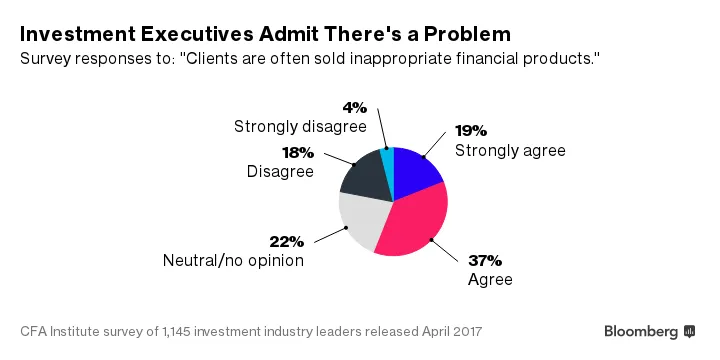

最近的一项CFA协会调查发现,甚至全球大多数投资行业高管承认客户“经常被销售不适当的产品。”

新的、更便宜的选择也推动了改革。技术使得能够更高效地为更多人提供建议成为可能。Betterment和Wealthfront Inc.是众多被称为机器人顾问的初创公司中的两个,提供在线建议和投资组合。像查尔斯·施瓦布公司和先锋集团这样的老牌公司也推出了竞争产品。

新的、更便宜的选择也推动了改革。技术使得能够更高效地为更多人提供建议成为可能。Betterment和Wealthfront Inc.是众多被称为机器人顾问的初创公司中的两个,提供在线建议和投资组合。像查尔斯·施瓦布公司和先锋集团这样的老牌公司也推出了竞争产品。

来自宾夕法尼亚州的退休人员Shaffer最终将她的钱转移到了Betterment,她的投资组合每年的费用为资产的0.25%。她并不是唯一一个转向更便宜的机器人顾问的人。成立于2008年的Betterment管理着90亿美元的资产,较今年年初的65亿美元有所增加。

当然,受托人规则并不是灵丹妙药。一项法规并不会自动使顾问更具道德性——之前提到的失职研究的最新版本发现受托顾问和传统顾问之间的失职行为没有显著差异。CFA协会的Smith希望美国证券交易委员会监管谁可以自称为财务顾问。金融业监管局(Finra)加强了执法,成立了一个新单位,密切关注“高风险”顾问,并进行广告以吸引更多流量到BrokerCheck,这是一个允许人们查找顾问纪律记录的数据库。

但是,如果受托人规则被削弱或废除,改善财务建议的压力可能会消散。受过良好教育的投资者通常可以找到获得高质量建议的方法,但更脆弱的人将继续失去机会。而且所有顾问——即使是最值得信赖的顾问——也将继续被怀疑是销售人员,而不是专业人士。

如果没有至少信托规则,“信任你的经纪人”这个短语可能会继续成为一个笑话。