为什么小型艺术空间不去市中心 - 彭博社

bloomberg

人们聚集在费城老城区附近的开放画廊街道上,参加“首个星期五”活动。鲍勃·克里斯特/访问费城在全国各地的城市中,创意区的画廊和博物馆在每个月的 第一个星期五 开放大门,进行融合艺术与城市主义的步行活动。这些漫步活动自然契合,因为艺术场所往往聚集在特定区域,相互促进——例子包括迈阿密的温伍德艺术区、纽约的中城、洛杉矶的诺霍艺术区以及亚特兰大的中城。但艺术与步行性究竟有多大的关系呢?

人们聚集在费城老城区附近的开放画廊街道上,参加“首个星期五”活动。鲍勃·克里斯特/访问费城在全国各地的城市中,创意区的画廊和博物馆在每个月的 第一个星期五 开放大门,进行融合艺术与城市主义的步行活动。这些漫步活动自然契合,因为艺术场所往往聚集在特定区域,相互促进——例子包括迈阿密的温伍德艺术区、纽约的中城、洛杉矶的诺霍艺术区以及亚特兰大的中城。但艺术与步行性究竟有多大的关系呢?

一项 新研究由伊丽莎白·麦克、艾米莉·塔伦和朱莉亚·科申斯基进行,发表于 经济发展季刊,进行了深入研究。主要结论是:在城市核心附近的密集、可步行的社区中,较大的艺术画廊和艺术相关企业聚集在一起,而较小的艺术企业和组织则倾向于位于价格较低、步行性较差和中心性较低的社区。

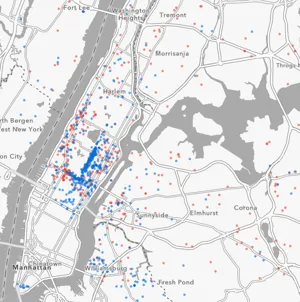

纽约市的大型艺术机构(蓝色)和小型艺术企业(红色)截至2016年2月。Esri和Infogroup该研究使用Esri在2010年关于大型艺术企业和被列为 国家艺术指数 的数据,识别这两种类型的艺术机构,以及占地少于2500平方英尺、销售额少于250,000美元且员工少于五人的小型艺术企业。作者承认,这些数据中缺少许多独立的艺术活动,例如在家庭工作室、居住工作空间、公园、社区中心或任何其他不是明确的博物馆或商店的空间中进行的工作。查看这个 地图,该地图显示了Esri和Infogroup的源数据,其中蓝点代表大型艺术企业,红点代表小型企业。需要注意的是,该研究的数据来自2010年,而Esri对此信息的地图已更新至2016年2月。

纽约市的大型艺术机构(蓝色)和小型艺术企业(红色)截至2016年2月。Esri和Infogroup该研究使用Esri在2010年关于大型艺术企业和被列为 国家艺术指数 的数据,识别这两种类型的艺术机构,以及占地少于2500平方英尺、销售额少于250,000美元且员工少于五人的小型艺术企业。作者承认,这些数据中缺少许多独立的艺术活动,例如在家庭工作室、居住工作空间、公园、社区中心或任何其他不是明确的博物馆或商店的空间中进行的工作。查看这个 地图,该地图显示了Esri和Infogroup的源数据,其中蓝点代表大型艺术企业,红点代表小型企业。需要注意的是,该研究的数据来自2010年,而Esri对此信息的地图已更新至2016年2月。

彭博社城市实验室美国人如何投票导致住房危机加州大学伯克利分校为转学学生提供专门建造的校园住所熊队首席警告芝加哥在没有新NFL体育场的情况下的风险罗马可能开始对特雷维喷泉收费为了探讨可步行性问题,该研究汇编了 步行评分,涵盖了这两种艺术组织在359个大都市中,基于美国人口普查识别的超过170,000个“街区组”的位置。这些组包含600到3000人,提供了比典型人口普查区更接近的视角。

作者随后深入研究了在纽约和洛杉矶等知名艺术中心以及亚特兰大和休斯顿等较少知名但已建立的中心的20个大都市地区的艺术机构位置。总的来说,这20个地区包含了研究中追踪的约40%的艺术机构。

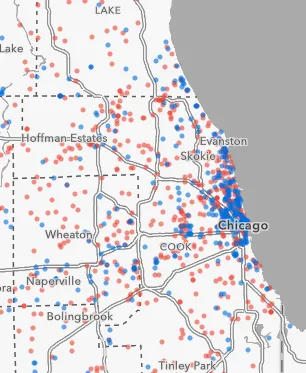

芝加哥艺术空间的地图,高端艺术经销商在改造地区的定位可能性是边缘地区的2.3倍。Esri和Infogroup该研究使用回归模型来探讨可步行性对这两种艺术机构位置的影响,控制了基于人口统计、住房、学校、密度、土地使用和其他社区特征的广泛因素。

芝加哥艺术空间的地图,高端艺术经销商在改造地区的定位可能性是边缘地区的2.3倍。Esri和Infogroup该研究使用回归模型来探讨可步行性对这两种艺术机构位置的影响,控制了基于人口统计、住房、学校、密度、土地使用和其他社区特征的广泛因素。

主要发现是,较小的艺术机构在中心、密集、可步行的高房价社区定位的可能性比在研究用作基线比较的低价、低步行评分社区低51%。

根据研究,高步行得分区域的物业成本比低步行得分区域高出46%到226%,使得这些更适合步行的区域在商业上变得更加昂贵。有趣的是,大型艺术机构在这些昂贵的步行区域的落户可能性仅略高,位于高价步行区域的可能性高出2.3%,而在郊区高价但不适合步行的区域落户的可能性大约高出6%。

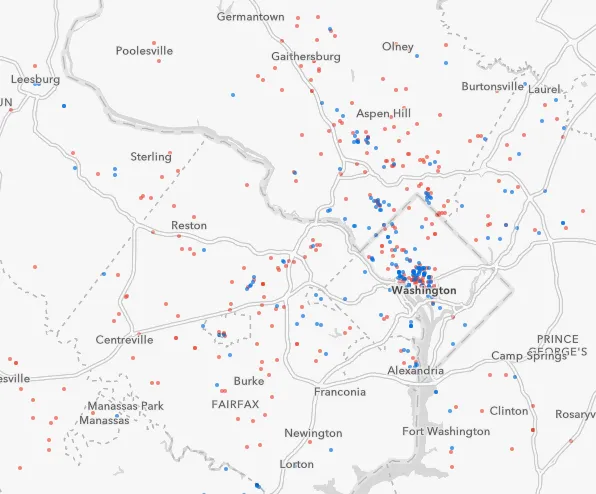

虽然华盛顿市中心有许多大型艺术画廊,但考虑到小型艺术企业在其郊区的广泛覆盖。Esri 和 Infogroup即使考虑到商业密度、社区特征和人口统计,社区位置之间的大型和小型艺术企业之间的差距依然存在,表明影响超出了基本的可负担性问题。正如研究所指出的:

虽然华盛顿市中心有许多大型艺术画廊,但考虑到小型艺术企业在其郊区的广泛覆盖。Esri 和 Infogroup即使考虑到商业密度、社区特征和人口统计,社区位置之间的大型和小型艺术企业之间的差距依然存在,表明影响超出了基本的可负担性问题。正如研究所指出的:

大型艺术企业以及服务相对富裕客户的艺术经销商更可能位于适合步行的社区,而销售额、楼面面积和员工人数相对较少的小型艺术企业则与适合步行的地方无关。

在亚特兰大、波士顿、芝加哥、丹佛、底特律、休斯顿、迈阿密、费城、凤凰城和河滨,大型艺术企业在适合步行的高物业价值区域设立的可能性显著更高,与不适合步行的低价区域相比,大型艺术机构在这些地点的落户可能性高出6%到25%——在研究中被称为“边缘区域”。

大型艺术企业也更可能在靠近城市核心的可步行、低价街区设立,这项研究称之为“内环”(可以将其视为过渡社区)。在波士顿、达拉斯、丹佛、休斯顿、凤凰城和西雅图,大型艺术机构在内环街区与边缘街区之间的设立几率增加了5%到17%。

大型艺术企业在几乎所有大都市地区更有可能位于价格较高、可步行性较差的郊区地点。同时,小型艺术机构则更可能位于价格较低和可步行性较差的区域。它们在价格较高、可步行的社区设立的可能性降低了30%到81%,在价格较低和可步行性较差的内环社区设立的可能性降低了46%到84%。

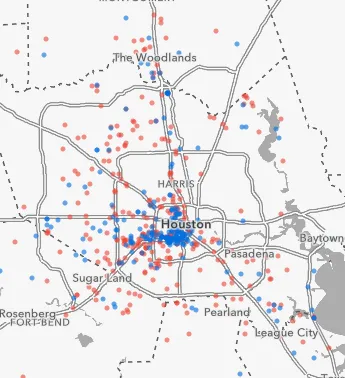

德克萨斯州休斯顿大型和小型艺术企业的地图,其中高端艺术经销商在改造街区设立的可能性是边缘街区的3.3倍。Esri 和 Infogroup这种共同模式在波士顿、芝加哥、洛杉矶、明尼阿波利斯、费城、波特兰和旧金山都是如此。然而,在丹佛、凤凰城和华盛顿特区,小型艺术企业在价格较高的城市地区设立的可能性较低。在丹佛和休斯顿,小型艺术企业在价格较高、可步行性较差的地区设立的可能性较低。只有在纽约,小型机构在偏远、价格较低的地点设立的可能性低于在更可步行的空间中设立的可能性。

德克萨斯州休斯顿大型和小型艺术企业的地图,其中高端艺术经销商在改造街区设立的可能性是边缘街区的3.3倍。Esri 和 Infogroup这种共同模式在波士顿、芝加哥、洛杉矶、明尼阿波利斯、费城、波特兰和旧金山都是如此。然而,在丹佛、凤凰城和华盛顿特区,小型艺术企业在价格较高的城市地区设立的可能性较低。在丹佛和休斯顿,小型艺术企业在价格较高、可步行性较差的地区设立的可能性较低。只有在纽约,小型机构在偏远、价格较低的地点设立的可能性低于在更可步行的空间中设立的可能性。

这种模式在艺术经销商中进一步放大,他们依赖富裕的赞助商在20个大城市地区开展业务。在20个大城市中,有14个城市的研究发现,艺术经销商更有可能位于价格高昂、适合步行的区域。这张来自研究的中位数房价表突显了与不同类型步行街区相关的经济权衡。

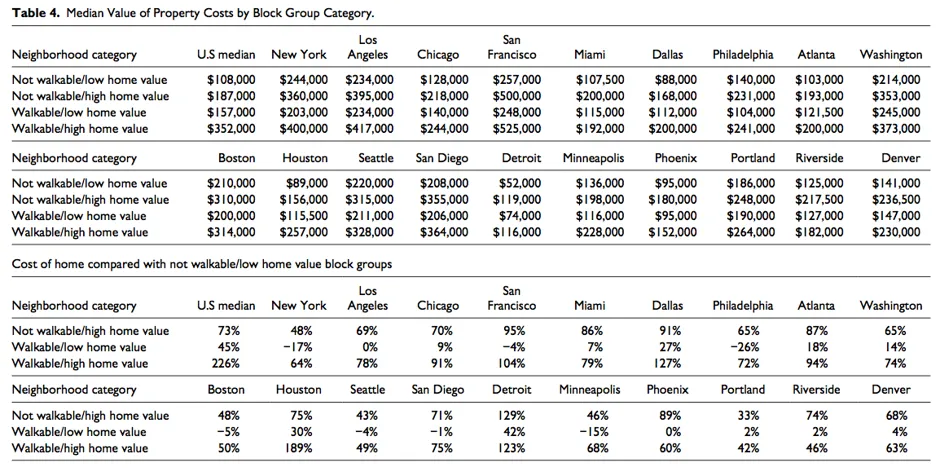

美国城市不同类型街区的中位数物业成本及与最不受欢迎物业的百分比价格比较。Mack, Talen, 和 Koschinsk/经济发展季刊在没有对步行性和艺术业务做出因果陈述的情况下,研究表明,步行性的费用在确定艺术机构的位置方面起着重要作用。作者写道,随着城市结构变得更加适合步行,这可能会对无法承受与步行性相关的更高成本的艺术业务产生“意想不到的后果”。研究人员呼吁地方政策“改善与适合步行环境相关的更高物业成本,以支持那些易受高成本影响的小规模艺术活动。”

美国城市不同类型街区的中位数物业成本及与最不受欢迎物业的百分比价格比较。Mack, Talen, 和 Koschinsk/经济发展季刊在没有对步行性和艺术业务做出因果陈述的情况下,研究表明,步行性的费用在确定艺术机构的位置方面起着重要作用。作者写道,随着城市结构变得更加适合步行,这可能会对无法承受与步行性相关的更高成本的艺术业务产生“意想不到的后果”。研究人员呼吁地方政策“改善与适合步行环境相关的更高物业成本,以支持那些易受高成本影响的小规模艺术活动。”

谈到艺术与城市时,我们看到另一种分化。较大、较成熟的艺术组织——特别是高知名度的艺术画廊和经销商——占据了靠近市中心的最佳位置。这在纽约、伦敦或巴黎等大型城市中显而易见,艺术画廊与设计师商店、豪华公寓和联排别墅以及高档办公楼并排而立。但较不成熟的艺术组织、较不成熟的画廊和艺术家则位于价格较低、位置较远的区域。这些数据表明其中一些区域可能是不可步行的——甚至可能是郊区。这与工作艺术家及其相关组织进入价格较低的地点的方式一致。城市应当明智地与较不成熟的艺术家和艺术组织合作,以吸引更多人进入蓬勃发展的艺术场景。