欧洲的大型航空公司与其美国竞争对手相比,利润远不及 - 彭博社

Richard Weiss

从表面上看,欧洲航空业与20年前并没有太大变化:国家航空公司如 法国航空、 英国航空、伊比利亚航空、 KLM 和汉莎航空主导着少数几个大型枢纽机场。深入挖掘,你会发现市场发生了巨大的变化。在过去十年左右的时间里,该地区的10家传统航空公司合并成三个巨大的集团,这一整合使市场看起来与美国非常相似。

但尽管美国航空、达美航空和联合大陆控股的重组在近年来带来了创纪录的收益,欧洲航空公司仍然远不如其盈利。它们的员工依然不安且容易罢工,面临来自多个国家监管机构的各种限制,并且出于民族自豪感,大型集团中的航空公司继续作为独立品牌运营——这带来了许多相关成本。

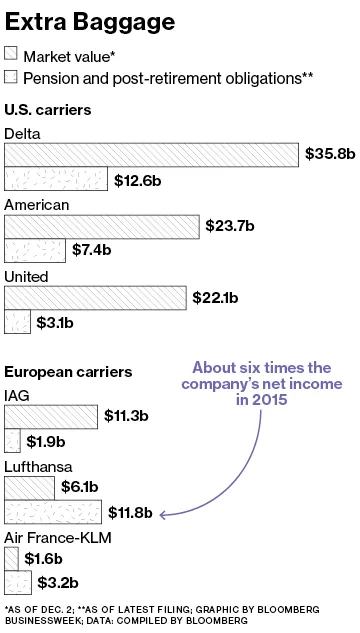

在汉莎航空,改变方向的困难表现得尤为明显,汉莎在11月底能够停止一场导致4500个航班停飞的罢工,仅在管理层提供每位飞行员超过20,000欧元(21,200美元)的奖金和4.4%的加薪,并放弃对福利的让步要求后。过去三年的罢工和其他事件使其损失超过5亿美元,管理层表示他们能提供的已经不多了。“与我们同行,停止捍卫过时的合同,”汉莎品牌管理委员会成员哈里·霍海斯特在11月30日法兰克福机场的一次集会上对飞行员说。“帮助我们创造我们的未来。”

对于汉莎航空最资深的机长来说,年薪超过255,000欧元,飞行员是行业中薪酬最高的。但随着达美航空的飞行员获得30%的加薪,汉莎航空的飞行员则寻求20%的加薪,他们仍可能拒绝航空公司的提议。同样重要的是,飞行员们强烈反对将汉莎航空的折扣运营公司Eurowings的规模扩大到约200架飞机的计划。他们担心该单位将在奥地利雇佣薪资较低的飞行员,超出德国工会的控制范围,并且管理层将以牺牲汉莎航空的工作为代价来扩展它。“Eurowings不是你的敌人,”负责低成本航空公司的汉莎航空董事会成员卡尔·乌尔里希·加尔纳特在法兰克福的集会上说。“这是我们在面对竞争时生存的唯一机会。”

对于汉莎航空最资深的机长来说,年薪超过255,000欧元,飞行员是行业中薪酬最高的。但随着达美航空的飞行员获得30%的加薪,汉莎航空的飞行员则寻求20%的加薪,他们仍可能拒绝航空公司的提议。同样重要的是,飞行员们强烈反对将汉莎航空的折扣运营公司Eurowings的规模扩大到约200架飞机的计划。他们担心该单位将在奥地利雇佣薪资较低的飞行员,超出德国工会的控制范围,并且管理层将以牺牲汉莎航空的工作为代价来扩展它。“Eurowings不是你的敌人,”负责低成本航空公司的汉莎航空董事会成员卡尔·乌尔里希·加尔纳特在法兰克福的集会上说。“这是我们在面对竞争时生存的唯一机会。”

欧洲航空业困境的一个关键原因是:参与者过多,其中许多仍然是国家支持的。根据研究机构CAPA-航空中心,欧盟前三大全服务公司合计市场份额约为29%,而美国的三大航空公司控制着52%。CAPA分析师乔纳森·沃伯表示:“欧洲的航空公司数量对于市场规模来说太多了。”

低成本运营商利用了这一弱点。三大巨头——瑞安航空、易捷航空和挪威航空——已成为欧洲航班的有力竞争者,以超低价格吸引乘客,同时向他们收取昂贵的附加费用。2015年,无附加服务的航空公司在欧洲市场占有40%的份额,较2005年的23%有所上升,瑞安航空的股票估值几乎与三大航空集团的总和相当。“没有迹象表明对欧洲航空公司的压力会减轻,”麦肯锡顾问、前大陆航空飞行员亚历克斯·迪赫特说。“从长远来看,唯一的两种结果是:你赢或你死。”

与此同时,现有航空公司在长途航线面临挑战。来自中东的政府支持航空公司,如阿联酋航空、卡塔尔航空和阿提哈德航空,正通过他们的沙漠枢纽转运更多东向航班,提供全新的飞机上的白手套服务。根据CAPA的数据,从2008年到2014年,这三家波斯湾航空公司的欧洲至印度和东南亚的航班份额从22%扩大到34%。与此同时,挪威航空和冰岛的Wow Air等公司正在进入更有利可图的长途航线,提供超级便宜的航班,但缺乏传统航空公司不愿意从跨大西洋服务中剔除的额外服务——免费餐食和托运行李。

像汉莎航空一样,法航-荷航也扩大了其低成本业务,尽管即便在这里,它也有一对品牌——荷航的Transavia和法航的Hop!——可以追溯到它还是两家独立公司的时代。去年,因计划裁员并将更多业务转向这些折扣航空公司,工人们对高管的愤怒爆发,袭击了高管,撕扯他们的衬衫,直到管理人员爬过围栏逃跑。

只有在国际综合航空集团(International Consolidated Airlines Group)中,自2011年英国航空收购西班牙的伊比利亚航空以来,成本削减与美国航空公司相匹配。一个可能的原因是:该公司在2010年经历了五次罢工,持续22天,之后赢得了如长途航班上减少机组人员和将部分员工奖金与绩效挂钩等让步。2013年,它收购了总部位于西班牙的低成本航空公司Vueling,以更好地与瑞安航空和易捷航空等竞争。去年,它收购了爱尔兰的爱尔兰航空,在都柏林增加了另一个跨大西洋枢纽,以缓解伦敦希思罗机场的压力。首席执行官威利·沃尔什表示:“我们不怕说我们为削减成本感到自豪。”

***底线:***与他们的美国竞争对手一样,许多欧洲航空公司已合并为三个巨型集团,但它们的盈利能力仍然远低于对手。