对难以捉摸的自然利率的探索 - 彭博社

Peter Coy

照片插图:731:摄影师:Getty Images在一个被恐怖袭击、土耳其政变未遂、美国警察被谋杀以及英国历史性投票脱离欧盟所动荡的世界中,金融市场表现得异常强劲。标准普尔500指数在八个交易日中第六次创下新高。投资者是否忽视了现实世界将如何影响他们的投资?还是他们知道一些我们不知道的事情?

照片插图:731:摄影师:Getty Images在一个被恐怖袭击、土耳其政变未遂、美国警察被谋杀以及英国历史性投票脱离欧盟所动荡的世界中,金融市场表现得异常强劲。标准普尔500指数在八个交易日中第六次创下新高。投资者是否忽视了现实世界将如何影响他们的投资?还是他们知道一些我们不知道的事情?

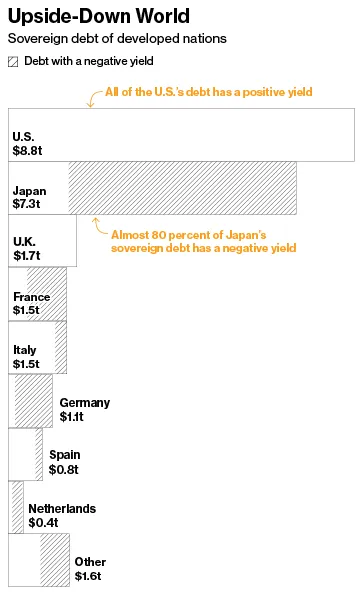

实际上,市场确实分享了世界的阴郁情绪。根据美国个人投资者协会的每周调查,尽管股票和债券价格大幅上涨,但乐观情绪仍低于平均水平。人们购买股票是因为他们必须把钱投入某个地方——而主要的替代品,债券市场,似乎提供的未来回报更低。占彭博社发达经济体主权债券指数价值三分之一以上的债券收益率低于零。

更重要的是,债券收益率低在很大程度上是因为市场——尤其是中央银行——下调了对长期经济增长的预测。因此,金融市场上看似的乐观实际上是伪装的悲观。这本身就有点令人沮丧。

更重要的是,债券收益率低在很大程度上是因为市场——尤其是中央银行——下调了对长期经济增长的预测。因此,金融市场上看似的乐观实际上是伪装的悲观。这本身就有点令人沮丧。

彭博社商业周刊《狗狗男孩》电影来拯救儿童书籍行业私募股权潮人正在瞄准你最喜欢的应用梅格·惠特曼在非洲的使命:美国科技胜过中国不是囚犯。寻求庇护者占据了拜登承诺关闭的监狱在7月26日和27日,设定利率的联邦储备委员会将在华盛顿召开会议。一个肯定会在闭门会议上讨论的问题是,股市和债市的高涨是否可以追溯到美联储的错误。

美联储的目标是根据“自然利率”设定短期利率——即在没有过度通胀的情况下实现充分就业的利率。一些批评者认为,美联储将利率保持得过低,从而推高了股票,但也冒着产生危险资产泡沫和为超标通胀铺平道路的风险。在这种对利率神秘特性的看法中,美联储就像一个中世纪的炼金术士,试图将悲观和缓慢增长的铅转化为华尔街资本收益的黄金。

低利率有其存在的意义,但“如果你过于用力地推动那个杠杆,你可能会打破市场,”前美联储高级职员、现任Standish Mellon资产管理公司的首席经济学家文森特·莱因哈特说。资产管理公司Salient Partners的首席风险官本·亨特在6月对彭博电视表示,世界各国的中央银行对市场的控制力过大。“我们认为你应该尽可能地让自己远离中央银行家正在经营的赌场,”他说。

埃斯特·乔治的意见更为重要,因为她作为堪萨斯城联邦储备银行的行长参与FOMC辩论,她在7月14日于俄克拉荷马城的演讲中表示,过低的利率“可能导致资本的不平衡或错误配置,长期来看可能影响增长并造成失业。”如果过去的利率设定委员会会议记录有任何迹象的话,她的声音并不是唯一的。美联储内部的另一种观点是,过早加息才是更大的危险。“我会非常担心,如果现在加息,他们会让我们无法摆脱困境,”威斯康星大学专注于货币政策的经济学家肯尼斯·韦斯特说。

自然利率是货币导航者的指南。瑞士国际清算银行的经济学家杰弗里·阿马托在2005年的一篇工作论文中写道,通过关注自然利率,“中央银行本质上是在试图模仿经济的理想条件”。如果自然利率能够被确定,货币政策将会简单。问题在于:这个利率是看不见的,无法直接测量。与可调利率抵押贷款的指数不同,没有彭博社的功能来描述自然利率,也没有基于其价值的衍生品。

瑞典经济学家克努特·维克塞尔在1898年提出了自然利率的概念。他说,当长期利率等于一个国家资本存量(如土地、建筑物和机械)的长期回报率时,价格将保持稳定。他的逻辑是,如果利率保持在潜在回报率以下,投资者将有强烈的动力通过借贷和投资他们能获得的每一克朗来利用这一差距——并且会持续这样做,直到经济耗尽劳动力,通货膨胀加剧。

因此,高通货膨胀是利率低于自然水平的线索。高失业率则相反,表明利率高于自然意图,抑制了增长。这些线索是推断自然利率的唯一方法。“自然利率是一种抽象;就像信仰,它通过其成果被看见,”威尔士出生的美国经济学家约翰·威廉姆斯在1931年写道。

他的隐喻源于新教神学,出现在另一位约翰·威廉姆斯(无亲属关系)的新研究中,他是旧金山联邦储备银行的行长。他和华盛顿联邦储备委员会的经济学家托马斯·劳巴赫进行了自然利率的一些最仔细的估算。他们表示,自然利率急剧下降——根据他们的估计,从1960年代的约5%下降到2000年代初的3%以下。然后在2008年经济崩溃时再次暴跌。根据他们的估计,自那以来并没有恢复,而是继续下滑,到2015年底降至0.5%以下。(所有这些数字都剔除了通货膨胀的影响。)

当美联储主席珍妮特·耶伦想要解释为什么美联储保持如此低的利率时,她提到了自然利率。在FOMC六月会议后的新闻发布会上,她表示中性利率——本质上与自然利率同义——“在历史标准上相当低迷。”她补充道:“我认为我们所有人都参与到一个不断重新评估中性利率在哪里的过程。”

自然利率为何下降是一个完全不同的问题。劳巴赫和威廉姆斯认为,预计经济增长放缓是最大的因素。西方在今年早些时候在保加利亚索非亚的一次会议上对他们的工作进行了评论,他更看重的是储蓄意愿的增加、投资者对安全资产的逃避、通货膨胀的下降以及私人和公共投资的减少。

如果货币政策制定者不知道自然利率,因此无法确定利率是过高还是过低,他们应该怎么做?纽约大学斯特恩商学院全球经济与商业中心主任金·肖恩霍尔茨建议避免突然的举动。“当你在雾蒙蒙的夜晚驾驶在悬崖边的道路上时,你会慢慢开,这就是他们一直在做的,”他说。

肖恩霍尔茨表示,这意味着避免预防性的利率变化,仅在有明确证据表明利率过高或过低时才采取行动。而且,当证据明确时,行动要稍微快一些——在每次FOMC会议上可能采取半个百分点的变动,而不是市场习惯的四分之一个百分点的变动。

如果财政当局也能参与进来,那将更有帮助。凯恩斯主义者支持减税或增加支出来刺激对商品和服务的需求。其他人则担心增加政府债务,强调可以促进增长的结构性变化,例如开放市场以促进竞争。无论如何,关键在于“当所有的措施只是货币政策时,主要经济体的中央银行负担过重,”斯坦迪什·梅隆首席经济学家莱因哈特说。

自然利率理论有其批评者。雷因哈特说它有一种不合理的科学准确性,像实验中的白鼠一样对待市场参与者。维克塞尔本人在1906年写道,这个术语“有些过于模糊和抽象。”不过,没有什么是绝对的。在这个最近变得如此混乱的世界中,中央银行家们会紧紧抓住他们能找到的任何细微的支撑。