商品崩溃:金属遭到屠杀 - 彭博社

bloomberg

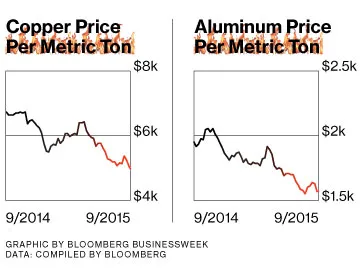

现在在大宗商品行业中处于艰难时期。自2014年6月开始的油市抛售已扩展到一系列原材料,并开始像全面崩溃一样。投资者因对中国需求减弱和美联储结束廉价资金的反应,纷纷抛售在从石油到黄金、铜和铝等各种商品生产、交易和运输公司的头寸。彭博社的一个大宗商品指数追踪22种原材料的回报,自2011年高点以来已下跌50%,并接近自1999年以来的最低水平。在标准普尔500指数中,今年表现最差的10家公司中,有8家与大宗商品相关。

9月28日,星期一,尤其动荡。在短短几个小时内,拥有127年历史的工业风向标、美国最大的铝生产商铝业公司宣布将拆分为两家较小的公司,而全球顶级石油生产商之一的荷兰皇家壳牌公司则表示,在花费70亿美元后,将放弃在美国北极水域的钻探活动。这场惨烈的局面在瑞士大宗商品巨头嘉能可的股票几乎损失三分之一的价值时达到了高潮,该公司交易和生产一些世界上最关键的原材料,包括锌和铜。

“市场上的恐惧加剧了,”小型石油生产商Hillhouse Resources的董事总经理Ed Hirs说,他还在休斯顿大学教授能源经济学。“对所有大宗商品的需求下降似乎让每个人都跌入了深渊。”

“市场上的恐惧加剧了,”小型石油生产商Hillhouse Resources的董事总经理Ed Hirs说,他还在休斯顿大学教授能源经济学。“对所有大宗商品的需求下降似乎让每个人都跌入了深渊。”

这可能只是个开始。位于佛罗里达州威尼斯的奈德·戴维斯研究集团的分析师约翰·拉福奇和沃伦·皮斯表示,商品正处于一个为期20年的“熊市超级周期”的第四年。这些分析师研究了自18世纪以来的商品崩溃,发现它们通常是由市场动量驱动,而不是供需基本面。“在商品市场上,你会看到很多失败,公司关闭,”拉福奇说。“这需要发生,以降低供应。”好消息是:大部分损失发生在前六年。

在某种程度上,商品生产商只是收获他们所播下的种子。十年的高价格,受到中国需求上升的推动,导致数十亿美元的新投资旨在提高生产。根据花旗集团的数据,仅铜矿商就将其年资本支出增加了十五倍,从2002年的330亿美元增加到2012年的超过330亿美元。现在,正当所有这些新金属被挖掘出来时,对它的需求正在减缓,导致整个行业充斥着原材料。

不仅中国的年增长率有望创下25年来的最低水平,而且其领导人计划将经济从以工业为主的增长转向更以消费者为导向的活动,这对供应其工厂的金属公司来说尤其令人担忧。中国大陆仍然是全球最大的金属消费国,因此即使是需求的轻微下降也会产生涟漪效应。“当中国经济感冒时,基础金属就会得肺炎,”BMO资本市场商品产品交易主管泰·王说。

根据高盛的数据,中国在2014年消费了几乎全球一半的铜。该公司表示,今年的需求应该保持平稳。如果是这样的话,这将是自1988年以来中国铜需求首次没有增长。即使生产商削减产量,全球仍将面临48.5万吨的铜过剩,比去年增加了18%。因此,高盛预计2015年铜价将平均约为每吨5670美元,比2014年低17%。

为了说明中国对全球铜行业的重要性,巴克莱的分析师丹·戴维斯指出,该国的建筑行业每年消耗的铜量(300万到400万吨)与加拿大、日本、墨西哥和美国的整个经济体相当。“这真是令人难以置信,”他说。这对矿业公司构成了重大问题,因为中国房地产市场降温,基础设施支出趋于平稳。一个更加以消费为驱动的中国将需要大量能源和食品相关的商品,以满足试图提高生活水平的人口的需求。金属则是另一回事。“按人均计算,消费经济对金属的需求远低于以往,”戴维斯说。

这对嘉能可产生了影响,该公司在商品繁荣时期表现优于其他任何公司,但现在却被萧条所压垮。自四月以来,嘉能可的股价下跌了71%。衍生品交易员开始要求提前付款,以防止该公司违约,这是自2009年信贷市场回暖以来首次发生这种情况。

投资者并没有因为格伦科尔首席执行官伊万·格拉森伯格三周前宣布的100亿美元债务削减计划以及出售其农业部门的计划而感到安心。在9月28日的股市暴跌中,总部位于英国的投资银行Investec警告称,如果低商品价格持续,格伦科尔的股东将几乎没有价值可言。“人们闻到了血腥味,他们正在盘旋,”在伦敦巴林资产管理公司管理440亿美元的克莱夫·伯斯托说。“市场在寻找可以测试的对象,而格伦科尔正处于瞄准之中。”

在2011年首次公开募股后,格伦科尔的估值为590亿美元,格拉森伯格执行了现在被视为灾难性的举动,以290亿美元收购了当时世界最大的煤炭出口商Xstrata。这个想法是让格伦科尔的交易员能够接触到Xstrata拥有的丰富多样的原材料供应。讽刺的是,这种广泛的曝光正是公司现在面临的问题的核心。“格伦科尔不再仅仅是一个交易公司。它拥有重要的铜资产,因此价格下跌肯定会伤害其收入来源,”CPM集团基础和特种金属研究主任穆·李说。

在9月29日,格伦科尔在一份声明中表示,其业务“在运营和财务上都很强健”,并且“绝对没有偿付能力问题。”到9月30日伦敦交易结束时,格伦科尔的股票反弹,收复了周一崩盘的大部分损失。

与格伦科尔的麻烦类似,铝业巨头阿尔科的困境也源于中国。与其关闭将铝土矿转化为铝的工厂并冒着大规模失业的风险,该国选择继续运营这些工厂,并生产出创纪录的低成本铝,导致价格下跌。根据麦格理集团的数据,目前全球约一半的铝生产在当前价格下亏损,这是自2008年金融危机以来的最高水平。去年,中国占全球铝生产的52%;根据摩根士丹利的分析师,今年将生产3050万吨,几乎比去年多出300万吨。

与其与那廉价供应竞争,铝业公司正在剥离其不断缩小的冶炼业务,以专注于其在运输、建筑和航空航天行业制造铝产品的高利润业务。这可能意味着它最终会购买中国制造的铝。

结论: 金属市场的危机使铝业公司剥离其冶炼业务,而嘉能可则在忙于应对。