八个最近的案例显示红线政策仍然存在并在演变 - 彭博社

Brentin Mock

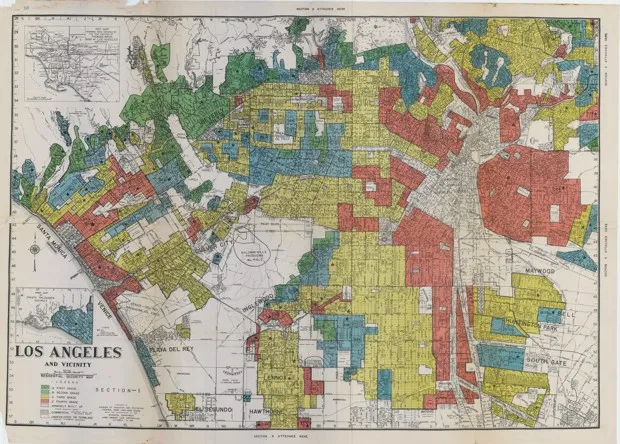

路透社/罗伯特·加尔布雷斯“红线政策”,即银行和房地产经纪人将黑人和拉丁裔家庭引导远离以白人为主的社区的做法,常常被谈论为过去的事情。我们倾向于将其视为吉姆·克劳法的遗迹,感谢地,那是一个人们将种族主义公然表现出来并将其编织进社区规划而没有后果的时代。

路透社/罗伯特·加尔布雷斯“红线政策”,即银行和房地产经纪人将黑人和拉丁裔家庭引导远离以白人为主的社区的做法,常常被谈论为过去的事情。我们倾向于将其视为吉姆·克劳法的遗迹,感谢地,那是一个人们将种族主义公然表现出来并将其编织进社区规划而没有后果的时代。

然而,一些最近的案例表明,红线政策不仅在今天依然存在,而且在许多情况下已经演变为不如吉姆·克劳法时期那么明显的种族主义做法。

彭博社城市实验室房地产开发商纳夫塔利在迈阿密海滩寻找交易,推动佛罗里达发展美国的驾驶和拥堵率创历史新高海牙成为全球首个禁止石油和航空旅行广告的城市一种可负担的游牧家居设计努力适应城市生活红线政策可以决定有色人种能够居住的地方,甚至是否能够 送披萨给他们。我的同事劳拉·布利斯指出 巴尔的摩的地图显示红线政策的影响在今天的城市中依然存在。联邦政府通过其 金融欺诈执法工作组加大了对住房歧视的调查,这是美国司法部与消费者金融保护局之间的合作。该工作组表示,你可以期待 更多红线案件即将被调查,这开始让 一些住房金融部门的人感到恐慌。

城市一直在努力阻止那些恶劣的住房行为和影响,同时也有一些提起诉讼的案例,针对那些被怀疑进行各种引导行为的银行和公司。这种行为的一种常见形式是掠夺性贷款,银行几乎专门为有色人种保留高利贷,这有时被称为“反向红线。”另一种形式是公司拒绝提供服务,例如公用事业,给拥有大量黑人和拉丁裔人口的社区。

以下是九个案例,展示了我们所谈论的内容。

被揭露的:

- 在9月24日,美国司法部宣布与哈德逊市储蓄银行达成近$3300万的和解,因为调查发现该银行在2009年至2013年期间避免与非裔美国人和拉丁裔进行抵押贷款业务。司法部称这是“历史上最大的住宅抵押贷款红线和解。”美国检察官保罗·费什曼向《华盛顿邮报》的艾米莉·巴杰解释:“如果你住在一个以黑人或西班牙裔为主的社区,想申请抵押贷款,哈德逊市储蓄银行就不是你该去的地方。”该银行服务于全国最大的住房市场之一,覆盖新泽西州、纽约州,甚至费城。但该银行特意不在少数族裔社区设立任何分支机构。作为和解的一部分,哈德逊市将必须在非白人社区开设两个全方位服务的分支机构。

- 在9月10日,纽约州检察长埃里克·施奈德曼与 埃文斯银行 达成了 $825,000 的和解,原因是发现该银行 抹去了黑人社区 的 地图 用于确定抵押贷款。根据施奈德曼的说法,在2009年至2012年间,该银行收到的1100多份抵押贷款申请中,只有四份来自非裔美国人。布法罗新闻 报道 该地区的其他银行可能会被标记为下一个进行红线划分。

纽约州检察长办公室1. 在5月,美国住房和城市发展部宣布与 $2亿和解 与 关联银行 关于芝加哥和密尔沃基的红线划分。HUD的投诉称,该银行在2008年至2010年间拒绝向黑人和拉丁裔申请者提供抵押贷款。与哈德逊市案件一样,关联银行将不得不 在主要是黑人和棕色社区开设新分行。

纽约州检察长办公室1. 在5月,美国住房和城市发展部宣布与 $2亿和解 与 关联银行 关于芝加哥和密尔沃基的红线划分。HUD的投诉称,该银行在2008年至2010年间拒绝向黑人和拉丁裔申请者提供抵押贷款。与哈德逊市案件一样,关联银行将不得不 在主要是黑人和棕色社区开设新分行。

被告:

- 去年,迈阿密市对富国银行、美国银行和花旗集团提起诉讼,指控这些银行将黑人和拉丁裔申请者引导至高利贷的“掠夺性”贷款。联邦法官驳回了这些诉讼,称该市缺乏起诉资格。然而,联邦上诉法院在9月2日推翻了该决定,表示银行本可以预见到“伴随的伤害”是由于掠夺性贷款导致的,这些贷款在整个城市造成了大量的止赎。

- 洛杉矶去年对四家银行提起诉讼——摩根大通、美国银行、富国银行和花旗集团——指控它们既进行传统的种族隔离(拒绝向有色人种提供贷款),又进行“反向种族隔离”,在黑人和棕色社区中大量发放掠夺性贷款。该市最近 撤回了对摩根大通的诉讼。对美国银行和富国银行的诉讼正在上诉中,而花旗集团的案件将在明年审判。该市表示这些银行自2004年以来一直在进行这些行为。在海岸更北的奥克兰市也 起诉了富国银行,指控其也进行反向种族隔离。

LaDale Winling, www.urbanoasis.org

LaDale Winling, www.urbanoasis.org - 在9月9日,国家公平住房联盟对密西西比州杰克逊的RE/MAX房地产代理人提起了 歧视投诉。联盟派出假情侣去看房,发现白人测试者被送往主要是白人的社区看房,而黑人测试者几乎没有被叫去看房。9月15日《纽约时报》的一篇社论表示,联盟的发现表明了一个历史上的歧视现象,这对黑人财富造成了“巨大的损失”。

下一代:

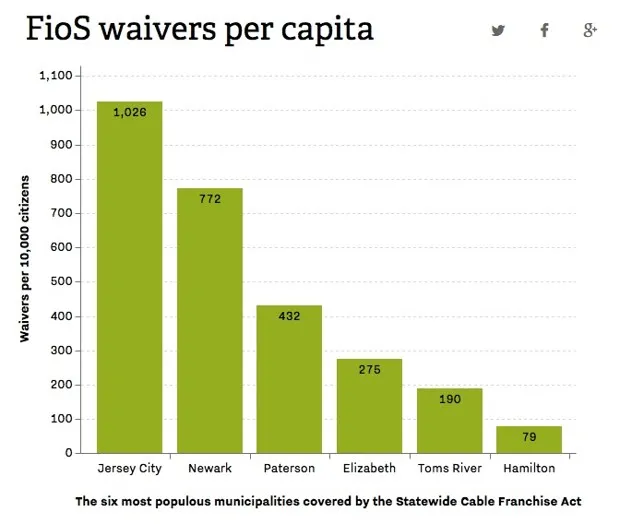

- 泽西市和纽瓦克的市长们担心,贫困的少数族裔社区没有获得应有的光纤宽带互联网接入。Verizon与新泽西州签订了合同,为这些城市提供此服务。然而,正如Russell Brandom在The Verge上报道的那样,纽瓦克和泽西市有大量家庭,主要是租户,放弃了光纤服务的权利。市长们现在正在调查Verizon是否故意在州内助长数字鸿沟。美国通信工人联合会的Seth Hahn告诉Brandom,许多房东在不知情的情况下被排除在服务之外。有些人称之为“FioS红线”——一位城市联盟主任对此表示异议,声称这错误地将Verizon的问题与真实的住房歧视历史混为一谈。值得注意的是,城市联盟从Verizon那里获得了可观的资金。以下是Brandom制作的图表,说明了差异:

The Verge, Russell Brandom

The Verge, Russell Brandom - 你可能想在Facebook上随机添加一些富有的信托基金朋友。这可能会帮助你获得抵押贷款,尤其是当你与一群薪水适中的现实朋友交往时。正如Susie Cagle在Pacific Standard上报道的那样,上个月,一家公司最近获得了一项专利,允许银行通过扫描申请人的Facebook朋友来评估一个人的信用worthiness。如果你总是缺钱,突然发现自己被一群亲人和大学朋友取消好友,可能是因为他们正在尝试买房,而你是他们Facebook信用上的一个污点。Cagle幽默地称之为潜在的“Facebook红线”。在The Atlantic上写道,Robinson Meyer详细描述了一些法律和实际障碍,如果银行使用这种基于Facebook的系统,将会遇到。

不过,如果这最终没有成功,没理由认为银行不会找到其他应用来筛选不良借款人。毕竟,美国的歧视历史就是一种变迁。