拉丁裔收入在上升,为什么他们的房屋拥有率却在下降? - 彭博社

Brentin Mock

路透社/迈克·布莱克随着越来越多的西班牙裔和拉丁裔人决定将美国作为家,他们在近年来实际上购买房屋的能力却有所下降。

路透社/迈克·布莱克随着越来越多的西班牙裔和拉丁裔人决定将美国作为家,他们在近年来实际上购买房屋的能力却有所下降。

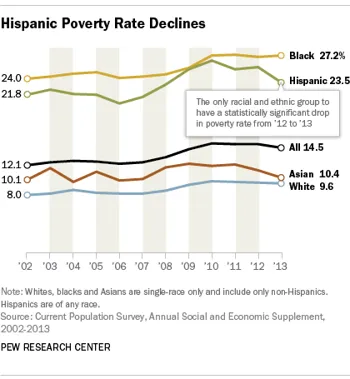

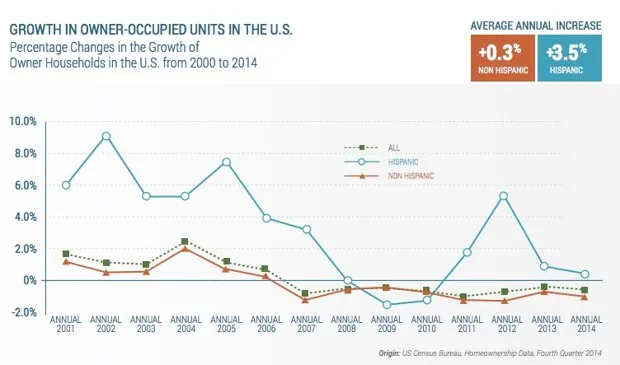

2014年,西班牙裔美国人的房屋拥有率为45.4%,是自2000年以来的最低水平,也是首次在同一时间段内降至46%以下。根据 国家西班牙裔房地产专业人士协会(NAHREP)对人口普查局数据的分析,这一比例自2007年达到49.7%峰值以来,每年稳步下降。尽管西班牙裔的收入在上升——他们是唯一一个在去年 贫困率显著下降的主要种族或民族群体,依据皮尤研究中心的数据。

2014年,西班牙裔美国人的房屋拥有率为45.4%,是自2000年以来的最低水平,也是首次在同一时间段内降至46%以下。根据 国家西班牙裔房地产专业人士协会(NAHREP)对人口普查局数据的分析,这一比例自2007年达到49.7%峰值以来,每年稳步下降。尽管西班牙裔的收入在上升——他们是唯一一个在去年 贫困率显著下降的主要种族或民族群体,依据皮尤研究中心的数据。

彭博社城市实验室一位艺术家重新构想童年的空间,结果却充满荆棘房地产开发商纳夫塔利在迈阿密海滩寻找交易,推动佛罗里达发展美国的驾驶和拥堵率创历史新高海牙成为全球首个禁止石油和航空旅行广告的城市NAHREP报告建议,传统的住房融资方式与许多西班牙裔人处理财务的文化不匹配,例如主要用现金储蓄和支付。(NAHREP将“西班牙裔”定义为“通常用于指代具有历史西班牙血统的个人的术语”,并在报告中与“拉丁裔”交替使用。)也就是说,“几乎没有证据表明整个行业在解决许多西班牙裔购房者的独特细微差别方面做了很多工作,”报告中写道。

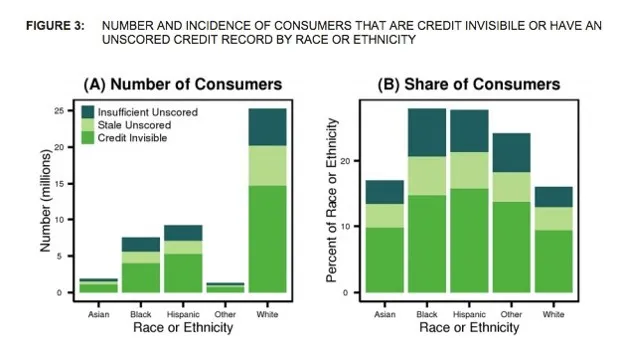

国家西班牙裔房地产专业人士协会这些细微差别使许多拉丁裔美国人变得“信用隐形,”这是联邦消费者金融保护局(CFPB)用来描述那些没有足够信用历史供贷款人追踪,或根本没有历史的人。根据CFPB的数据,大约有2600万美国人属于这一类别。然而,非裔美国人和西班牙裔在信用方面的可见性远低于其他群体,这两个群体中各有15%的人属于这一类别,而白人中只有9%。这种种族/民族差异在所有年龄组中都存在。

国家西班牙裔房地产专业人士协会这些细微差别使许多拉丁裔美国人变得“信用隐形,”这是联邦消费者金融保护局(CFPB)用来描述那些没有足够信用历史供贷款人追踪,或根本没有历史的人。根据CFPB的数据,大约有2600万美国人属于这一类别。然而,非裔美国人和西班牙裔在信用方面的可见性远低于其他群体,这两个群体中各有15%的人属于这一类别,而白人中只有9%。这种种族/民族差异在所有年龄组中都存在。

消费者金融保护局在住房崩溃后的时代,严格的贷款要求使得购房对每个人来说都充满挑战,但这对拉丁裔尤其如此。报告指出,2013年,西班牙裔抵押贷款申请人的贷款被拒绝的比例是白人申请人的两倍。这并不是说西班牙裔因为信用不良而无法获得贷款,而是许多人由于文化消费习惯没有建立起获得贷款所需的信用历史。抵押贷款银行家协会首席执行官大卫·史蒂文斯在NAHREP的报告中对此表示:

消费者金融保护局在住房崩溃后的时代,严格的贷款要求使得购房对每个人来说都充满挑战,但这对拉丁裔尤其如此。报告指出,2013年,西班牙裔抵押贷款申请人的贷款被拒绝的比例是白人申请人的两倍。这并不是说西班牙裔因为信用不良而无法获得贷款,而是许多人由于文化消费习惯没有建立起获得贷款所需的信用历史。抵押贷款银行家协会首席执行官大卫·史蒂文斯在NAHREP的报告中对此表示:

“作为借款人的拉丁裔可能有不同的承保需求。他们可能有多个家庭成员共同生活,多个收入来源共同贡献家庭收入,或者他们可能是自雇人士或拥有多份工作。对这些借款人进行适当的承保,他们是推动住房需求的关键人群,需要谨慎的判断和对其支付能力的敏锐理解,如果我们要成功扩大对更多合格且有信用的购房者的信用访问。”

这就是为什么NAHREP将扩大潜在拉丁裔和非裔美国人购房者的信贷获取作为今年的政策优先事项。该机构建议金融机构减少对FICO信用评分模型的依赖,因为该模型不跟踪如每月租金支付等费用历史,以及其他银行系统未记录的交易。该协会要求贷款人开始咨询替代信用评分系统,如Vantage Score,这些系统采用更现代化和整体的方法来评估贷款风险。

正如芝加哥管理经纪人乔·卡斯蒂略在一篇关于此问题的报道中告诉麦克拉奇记者凯文·G·霍尔的那样,许多人的最大月支出是租金,但“目前,信用机构并未为房东提供更大或甚至较小的报告该支付的途径。”

今天购房的另一个问题是房价过高——要么是由于供应不足,要么是其他市场因素。尽管西班牙裔千禧一代在未来的购房方面显示出一些希望,但可负担性因素目前正在阻碍他们。报告中写道:

虽然西班牙裔千禧一代表示希望拥有自己的房子,但只有21%的人表示有近期获得抵押贷款的计划。当被问及原因时,46%的人指出可负担性是购房的障碍,而非西班牙裔千禧一代中这一比例为37%。另有32%的人表示他们的储蓄不足以支付首付款,而非西班牙裔中这一比例为23%。

然后还有持久存在的问题 种族歧视 和 红线政策,这些历史上决定了谁可以购买房屋以及在哪里购买,基于肤色。所有这些因素结合在一起,对拉丁裔和其他有色人种施加了额外的压力,他们在金融环境中无法像白人同胞那样灵活移动。但就有色人种的购买力而言,文化仍然很重要——当前的信用体系优待那些依赖信用的人,而不利于那些消费优先级偏离主流的人。