一份新的联邦储备报告显示,半数美国家庭面临财务灾难 - 彭博社

Kriston Capps

约翰·大卫·比格尔三世/Shutterstock.com美联储在其 2014年美国家庭经济福祉报告 中发现的最令人恐惧的事实涉及400美元的问题。四百块。二十张二十美元钞票。四张本杰明钞票。

约翰·大卫·比格尔三世/Shutterstock.com美联储在其 2014年美国家庭经济福祉报告 中发现的最令人恐惧的事实涉及400美元的问题。四百块。二十张二十美元钞票。四张本杰明钞票。

或者说,正好足以压垮一半的美国家庭。

“47%的受访者表示,他们要么无法支付400美元的紧急费用,要么只能通过出售物品或借钱来支付,”今年的年度报告中写道。

也许美国人对自己的财务状况感到更好,正如 华尔街日报所说,但这个数字令人沮丧。在复苏的几年里,几乎一半的美国家庭无法承受小的财务冲击而不产生债务或变卖资产。

47%的受访者无法支付400美元的紧急费用,或者不得不出售物品或借钱。“即使在[大萧条]之前,以及在经济衰退后更为明显,确实,美国家庭是脆弱的,” 格雷戈里·B·米尔斯,城市研究所的高级研究员说。“根据你使用的衡量标准,约三分之一到一半的家庭面临很大风险——也就是说,他们无法抵御困境。”

彭博社城市实验室一位艺术家重新构想童年的空间,结果却充满荆棘房地产开发商纳夫塔利在迈阿密海滩寻找交易,推动佛罗里达发展美国的驾驶和拥堵率创历史新高海牙成为全球首个禁止石油和航空旅行广告的城市家庭的储蓄并不在应有的位置:这是问题的一部分。但米尔斯在复苏中看到的另一个更令人不安的现象是,使用替代金融服务的家庭数量正在上升,这意味着美国人正在向非银行贷款机构寻求信贷:发薪日贷款、退税预期贷款、典当行和租购服务。

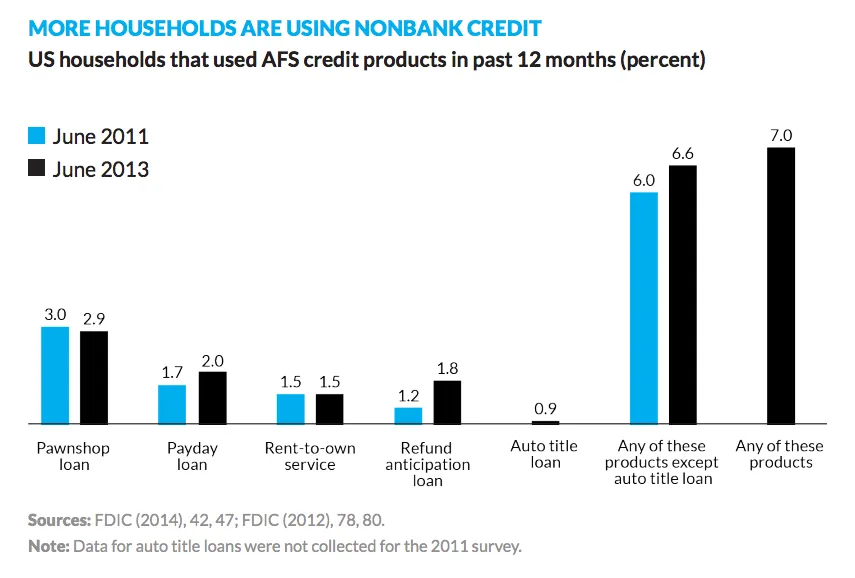

根据城市研究所的报告,在2011年至2013年间,使用替代信贷产品的家庭数量增加了7%。而寻求替代融资的家庭类型也在变化。

城市研究所虽然这个数字看起来很小——总共增加了约750,000个家庭——但对于复苏中的经济来说,这是一个重要的数字。寻求信贷的家庭在主流金融机构中找不到信贷。“你以前可以以合理的利率获得小额贷款,低于36%,”米尔斯说。“这为更多掠夺性产品打开了大门。”

城市研究所虽然这个数字看起来很小——总共增加了约750,000个家庭——但对于复苏中的经济来说,这是一个重要的数字。寻求信贷的家庭在主流金融机构中找不到信贷。“你以前可以以合理的利率获得小额贷款,低于36%,”米尔斯说。“这为更多掠夺性产品打开了大门。”

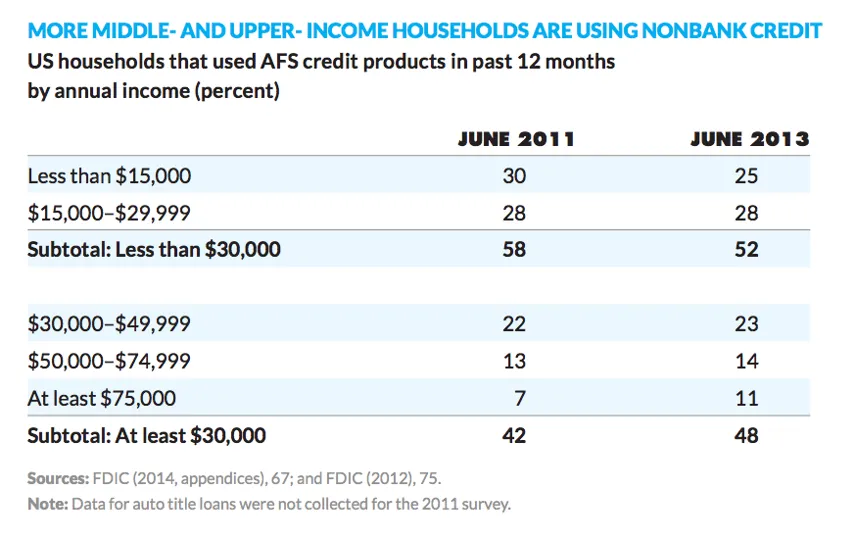

寻找替代金融产品(包括掠夺性贷款)的家庭性质在复苏期间发生了变化。根据米尔斯的研究,2011年至2013年间,收入超过30,000美元的家庭寻求非银行信贷的比例从42%增加到48%。而收入超过75,000美元的家庭比例在同一时期从7%增加到11%。

城市研究所并不是所有这些中产阶级和富裕家庭都因为收到意外的维修或牙医账单而转向典当行和发薪日贷款公司。“处于这些[非银行]情况的人并不是仅仅为了应对紧急情况而使用这些信贷形式,而是为了基本的生活需求,”米尔斯说。

城市研究所并不是所有这些中产阶级和富裕家庭都因为收到意外的维修或牙医账单而转向典当行和发薪日贷款公司。“处于这些[非银行]情况的人并不是仅仅为了应对紧急情况而使用这些信贷形式,而是为了基本的生活需求,”米尔斯说。

越来越多的中高收入家庭正在使用替代金融产品,包括掠夺性贷款。尽管如此,调查中表示无法承受400美元损失的受访者,可能正是那些为了日常开支而转向非银行贷款者的人。这在全国范围内是一个巨大的问题。替代金融服务的利率非常高,尤其是发薪日贷款公司,这使借款人陷入利率超过400%到500%的恶性借贷循环。 消费者金融保护局正在着手规范发薪日贷款领域——这是一个良好的开端。

这是美联储的另一个令人不安的发现:“近三分之一的受访者在过去一年中因为负担不起而未能接受某些医疗治疗。”今年夏天晚些时候,750万美国人将会发现他们是否能够保留自己的医疗保险政策。希望他们能祈祷好运。

顶部图片:约翰·大卫·比格尔三世/Shutterstock.com。