一份新报告显示美国人在信用获取方面的最佳和最差地区 - 彭博社

Richard Florida

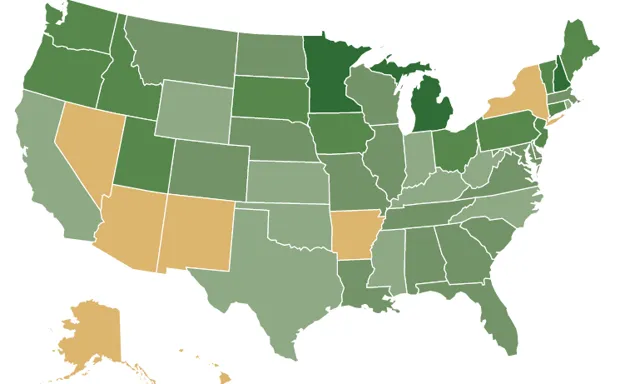

根据纽约联邦储备银行,2014年信贷获取状况,最困难的州用黄色标出。纽约联邦储备银行在富裕社会中,我们非常理所当然地认为可以获得信贷。但这是美国日益加剧的社会经济不平等的一个关键且被忽视的方面。没有信贷,我们无法负担生活中许多必需品,从汽车和住房到塑造我们收入能力的教育。

根据纽约联邦储备银行,2014年信贷获取状况,最困难的州用黄色标出。纽约联邦储备银行在富裕社会中,我们非常理所当然地认为可以获得信贷。但这是美国日益加剧的社会经济不平等的一个关键且被忽视的方面。没有信贷,我们无法负担生活中许多必需品,从汽车和住房到塑造我们收入能力的教育。

纽约联邦储备银行开发的一个新的 数据系列 提供了对这个国家信贷不平等差距的重要见解。该分析识别了拥有某种信贷的成年人比例的地理不平衡。它还考察了“信贷压力”的地理分布,即美国人信贷质量最差和最好的地方。该报告基于 Equifax 信用报告数据,针对一个匿名个体和家庭的纵向季度面板,基于所有拥有社会安全号码和信用报告的美国个体的5%代表性样本。

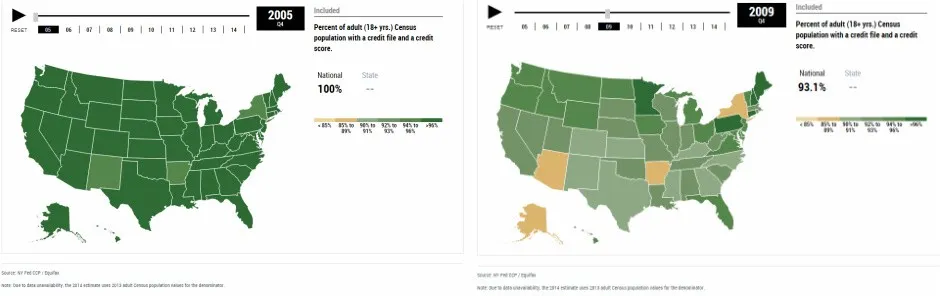

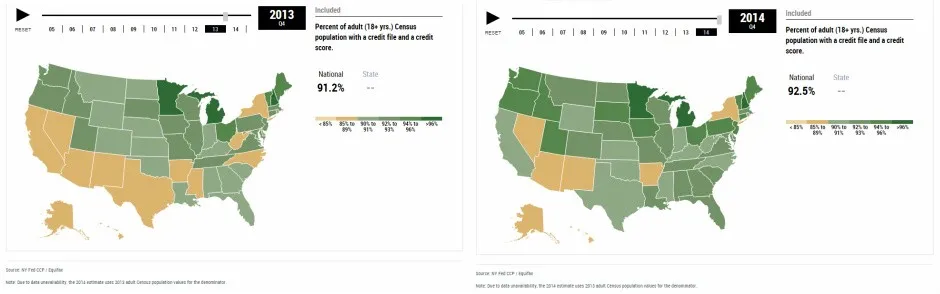

即使在持续的经济复苏中,获得信贷的美国人也远少于2005年。分析还提供了一系列有趣的互动地图,展示了各州和县的信用获取和信用压力的地理情况,涵盖了2005年和2014年,包括压制信用的“大衰退”。(你可以自己在 这里)玩弄这些地图。

彭博社城市实验室一位艺术家重新构想童年的空间,结果却充满荆棘房地产开发商纳夫塔利在迈阿密海滩寻找交易,推动佛罗里达发展美国的驾驶和拥堵率比以往任何时候都高海牙成为全球首个禁止石油和航空旅行广告的城市即使在持续的经济复苏中,获得信用的美国人仍远少于2005年。那一年,接近100%的18岁及以上美国人拥有信用档案和信用评分。但到2009年,在“大衰退”的高峰期,6.9%的美国人无法获得信用。然后,在经济复苏中并没有反弹,这一比例继续下降——到2013年,8.8%的美国人,几乎每十个中就有一个,无法获得信用。在2014年,这一比例略微下降,降至7.5%。

这种模式在全国范围内差异很大。下面的地图来自报告,显示了自2005年以来信用获取的不平等加剧。深绿色的州在这一时期内有更多居民获得信用,而浅黄色的州则有最多居民在获取信用方面挣扎。

纽约联邦储备银行显然,南部和西部是受到信贷紧缩影响最严重的两个地区。但重要的是要注意,这种不平等不仅发生在州和地区之间,也发生在它们内部。事实上,县与县之间的信贷获取不平等远远大于州与州之间的差异。例如,在加利福尼亚州,像金斯、马德拉和默塞德等农业县的成年人中,有多达20%到27%没有信贷获取,而在硅谷的圣马特奥,仅有1.8%没有信贷获取。

纽约联邦储备银行显然,南部和西部是受到信贷紧缩影响最严重的两个地区。但重要的是要注意,这种不平等不仅发生在州和地区之间,也发生在它们内部。事实上,县与县之间的信贷获取不平等远远大于州与州之间的差异。例如,在加利福尼亚州,像金斯、马德拉和默塞德等农业县的成年人中,有多达20%到27%没有信贷获取,而在硅谷的圣马特奥,仅有1.8%没有信贷获取。

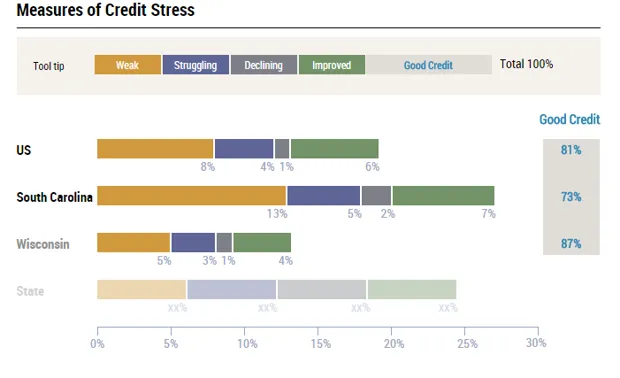

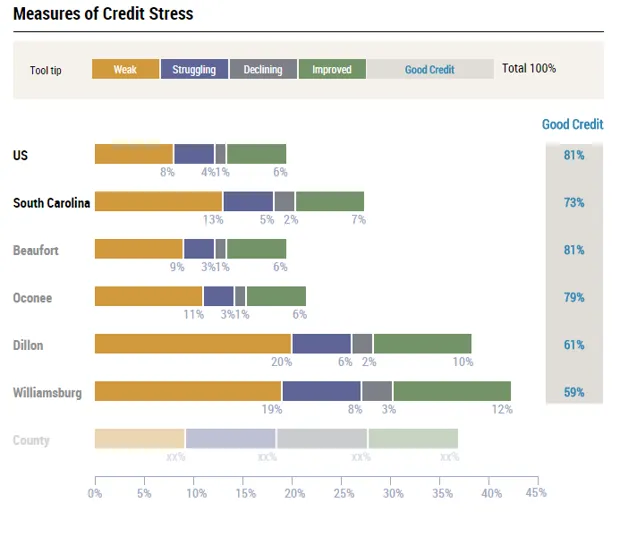

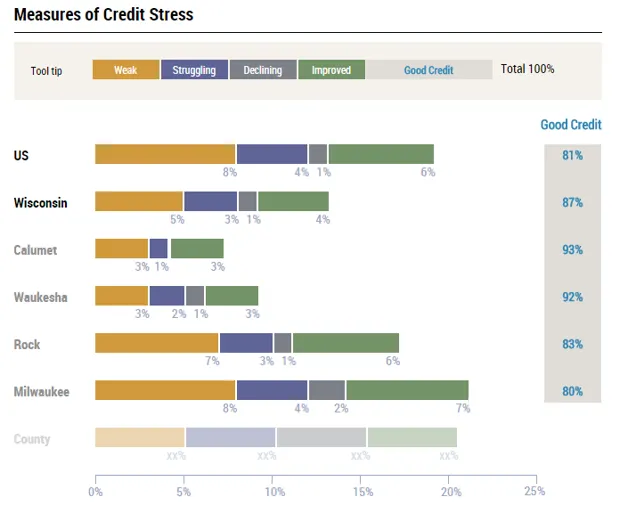

在信贷压力方面也可以看到同样的不平等。为此,纽约联邦储备银行开发了一个五级量表来衡量社区信贷压力的严重程度:弱、挣扎、下降、改善和良好信贷。

考虑一下威斯康星州和南卡罗来纳州之间的差距,前者是信贷压力最小的州之一,而后者是信贷压力最大的州之一。威斯康星州仅有8%的成年人拥有“弱”或“挣扎”的信贷,这意味着他们在前一年的四个季度中,账单逾期60天或更长时间,或者在一个到三个季度之间逾期60天或更长时间。相比之下,南卡罗来纳州有18%的人处于同样的状态。从另一个角度来看,近90%的威斯康星州居民拥有“良好”信贷,或者在账单上是当前的或逾期少于60天,而南卡罗来纳州仅有73%。

如下图所示,南卡罗来纳州的迪伦和威廉斯堡县有26%和27%的居民信用状况较差,成为该州信用压力最大的地区。只有61%和59%的居民分别拥有“良好”的信用。但在南卡罗来纳州信用压力最小的博福特县,仅有12%的居民信用状况较差,超过八成的成年人拥有良好的信用。

如下图所示,南卡罗来纳州的迪伦和威廉斯堡县有26%和27%的居民信用状况较差,成为该州信用压力最大的地区。只有61%和59%的居民分别拥有“良好”的信用。但在南卡罗来纳州信用压力最小的博福特县,仅有12%的居民信用状况较差,超过八成的成年人拥有良好的信用。

威斯康星州则大相径庭。其信用状况最好的县——卡卢梅特和沃基肖——有93%和92%的债权人拥有良好的信用。与此同时,在洛克和密尔沃基,83%和80%的居民拥有良好的信用,约与南卡罗来纳州信用压力最小的县相当。

威斯康星州则大相径庭。其信用状况最好的县——卡卢梅特和沃基肖——有93%和92%的债权人拥有良好的信用。与此同时,在洛克和密尔沃基,83%和80%的居民拥有良好的信用,约与南卡罗来纳州信用压力最小的县相当。

美国变得越来越不平等,而且富人和穷人之间的消费能力差距也在扩大。但国家在信用获取方面的分裂也日益严重,这将人们分为那些投资于住房及其周边社区、为了更好的机会而迁移,以及那些获得更好生活的教育的人与那些无法做到的人。

美国变得越来越不平等,而且富人和穷人之间的消费能力差距也在扩大。但国家在信用获取方面的分裂也日益严重,这将人们分为那些投资于住房及其周边社区、为了更好的机会而迁移,以及那些获得更好生活的教育的人与那些无法做到的人。