美联储的美元指数显示上涨距离1985年和2000年峰值尚远 - 彭博社

Peter Coy

照片插图:多萝西·甘布雷尔美元距离首次与€1相等仅差几分钱,这是自2002年以来的第一次。美国制造商担心强势货币会打击他们的销售。然而,美国政策制定者似乎对此毫不在意。财政部长雅各布·卢表示,强势美元符合美国的利益,而美联储主席珍妮特·耶伦在3月18日的新闻发布会上表示,这“反映了美国经济的强劲。”

照片插图:多萝西·甘布雷尔美元距离首次与€1相等仅差几分钱,这是自2002年以来的第一次。美国制造商担心强势货币会打击他们的销售。然而,美国政策制定者似乎对此毫不在意。财政部长雅各布·卢表示,强势美元符合美国的利益,而美联储主席珍妮特·耶伦在3月18日的新闻发布会上表示,这“反映了美国经济的强劲。”

为什么美国官员不抱怨在货币战争中处于不利地位?有两个原因。首先,美元的上涨主要是市场力量和普通货币政策的结果,而不是市场操纵。第二是——惊喜!——考虑到所有因素,美元实际上并没有上涨太多。“对美元上涨的看法往往被夸大,”华盛顿彼得森国际经济研究所的高级研究员威廉·克莱因说。他是货币动荡的老手;他在1971年9月开始为财政部工作,正值理查德·尼克松总统通过暂停美元与黄金的可兑换性而搅动外汇市场一个月后。“尼克松冲击”导致美元对黄金和其他货币贬值,激怒了贸易伙伴。

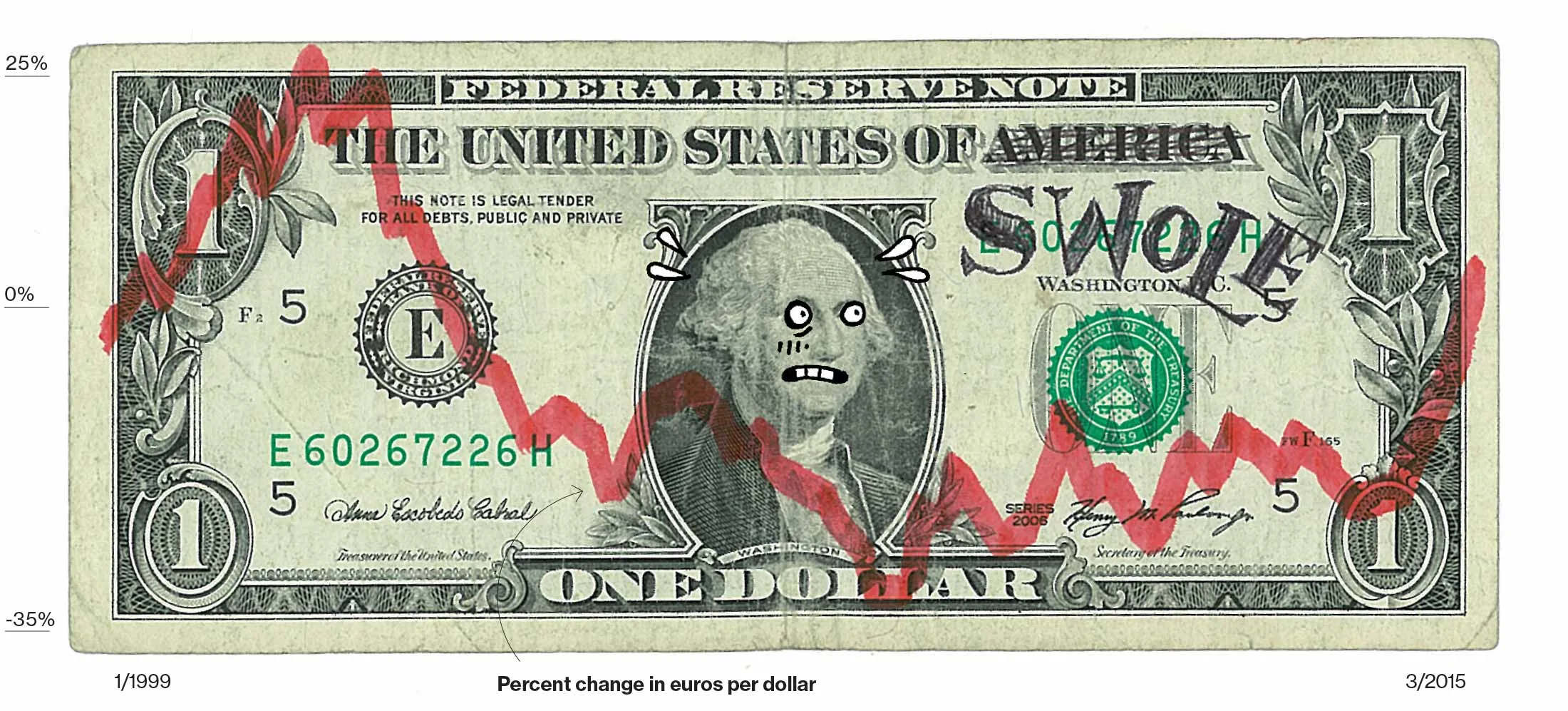

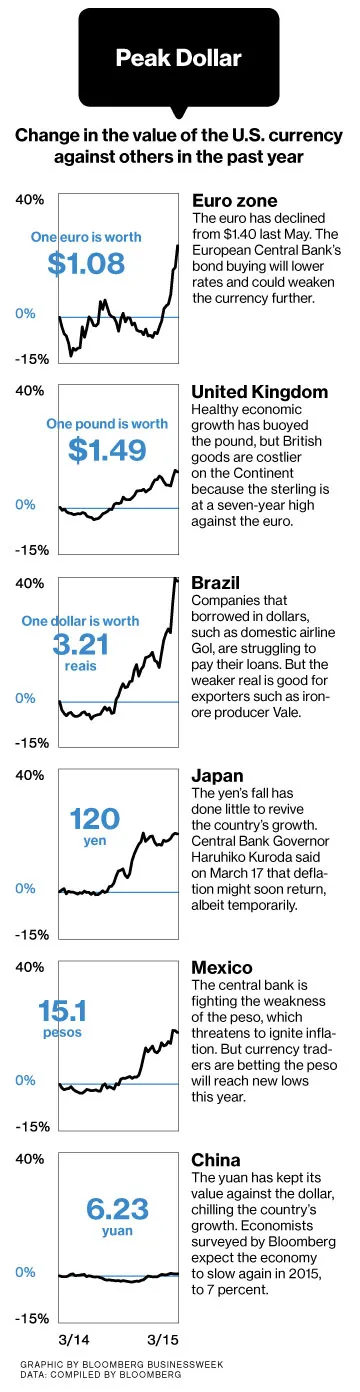

确实,在过去一年中,美元对欧元上涨了29%,截至3月18日,欧元的价值为1.08美元,但与一些其他重要货币(如人民币)相比,美元的上涨幅度要小得多。判断美元价值的正确方法是从长远来看,考虑美国与所有国家的贸易,而不是挑选一两个国家,并考虑通货膨胀。美联储的广泛、经通胀调整的美元指数自1973年以来一直在做这些事情。它显示,虽然美元确实比2011年的低点上涨了15%,但仍比2002年初低17%。而且,它仍比1985年3月的水平低27%,当时美元的极度高估正在打击美国制造商。“这不是一次灾难性的冲击,”华盛顿国际金融协会的首席经济学家查尔斯·科林斯说,他曾是财政部官员。

确实,在过去一年中,美元对欧元上涨了29%,截至3月18日,欧元的价值为1.08美元,但与一些其他重要货币(如人民币)相比,美元的上涨幅度要小得多。判断美元价值的正确方法是从长远来看,考虑美国与所有国家的贸易,而不是挑选一两个国家,并考虑通货膨胀。美联储的广泛、经通胀调整的美元指数自1973年以来一直在做这些事情。它显示,虽然美元确实比2011年的低点上涨了15%,但仍比2002年初低17%。而且,它仍比1985年3月的水平低27%,当时美元的极度高估正在打击美国制造商。“这不是一次灾难性的冲击,”华盛顿国际金融协会的首席经济学家查尔斯·科林斯说,他曾是财政部官员。

彭博社商业周刊埃隆·马斯克的首次高峰(和低谷)肯德里克·拉马尔如何将与德雷克的争执转化为音乐超级明星地位希腊警方称IVF诊所患者的鸡蛋被盗如何挥霍你的奖金,从透明电视到冰浴如果美元变得过于强势,将会通过损害生产来提高美国的失业率。出口将下降,因为它们对外国买家来说变得太贵,而进口将上升,因为外国制造的商品突然变得便宜。货币战争是指各国试图压低本国货币以在国内创造就业机会,将失业问题转嫁给贸易伙伴。这个术语是“乞讨邻国”。

美国政策制定者并没有因为美元的上涨而感到悲伤,因为这主要是对一件好事的反应:美国相对强劲的经济增长。随着全球投资者将资金投入股票和其他受益于增长和利润上升的美国资产,美元的需求上升。同样,欧元正在下跌,因为投资者对欧元区政府提升经济增长率的能力信心不足。

确实,欧洲中央银行通过其新的购债计划加剧了欧元的疲软,以降低利率。低利率虽然主要旨在促进国内借贷和消费,但也有使欧元贬值的副作用,从而使欧洲国家在国际贸易中获得优势。

但这种购债并不等同于货币战争。毕竟,当美联储购买超过3万亿美元的国债和抵押贷款债券时,美国人从未觉得自己在进行货币战争。(尽管前巴西财政部长吉多·曼特加确实指责美联储试图贬值美元以在贸易中获得优势。)

判断一个国家是否正在发起货币战争的标准是它是否在压低本应上涨的货币——例如,通过用自己的货币大量购买另一个国家的货币。一般来说,拥有大额贸易顺差的国家应该有上涨的货币,而拥有大额贸易逆差的国家则应该有下跌的货币。根据彼得森国际经济研究所的克莱因的说法,当前账户的顺差或逆差——这是贸易和投资收入的最广泛衡量标准——如果超过国内生产总值的3%,就表明情况不正常。他表示,美国和欧元区的余额都安全地低于这一阈值,表明它们的汇率与公平价值相差不远。

中国政府多年来通过压低其货币来进行货币战争,尽管其贸易顺差巨大。然而,最近即使是中国也停止了。根据国际货币基金组织的统计,过去一年人民币几乎没有变化,而中国与世界其他地区的当前账户顺差已缩小至国内生产总值的约2%,而2007年为10%。

如果耶伦和她的美联储利率制定者们确实得出结论认为美元的强势对经济造成了严重损害,他们可以尝试通过重新启动债券购买来抵消其抑制效应,以降低长期利率。但他们并没有这样做。事实上,在3月18日,他们确认如果条件允许,他们可能最早在6月开始提高联邦基金利率——这表明对美国经济韧性的谨慎信心。

如果美元继续上涨,所有的赌注都将失效。不幸的是,历史表明,当交易者开始抬高美元时,他们不会停止,直到过度为止。“如果这个美元牛市与之前两个牛市的规模相符[分别在1985年和2000年达到顶峰],欧元将测试2000年创下的82美分的历史低点,”货币分析师马克·钱德勒在3月11日的博客“马克到市场”上写道。如此大的涨幅,尤其是如果与对英镑、日元和其他重要货币的强势相匹配,确实会对美国经济造成问题。

—与瑞奇·米勒

***底线:***美元对一系列货币的上涨远不如1985年和2000年美元的强劲上升。