普通投资者现在比专业人士更具优势 - 彭博社

Peter Coy

纽约证券交易所

纽约证券交易所

摄影师:维克托·J·布鲁/Bloomberg猪仍然不能飞,地狱也没有结冰,但利率已经变为负值,这已经够奇怪了。在三月初,大约四分之一的欧元区政府发行的债务以负收益率交易。在3月9日,六个月期德国国库券——无息国库券——以年利率-0.22%的收益率进行拍卖。这意味着如果你购买一张德国国库券并持有到期,你将无法收回全部资金。而德国在找到愿意接受这些条件的投资者方面没有任何困难。

彭博社商业周刊埃隆·马斯克的首次高峰(和低谷)肯德里克·拉马尔如何将与德雷克的争执转化为音乐超级巨星希腊警方称鸡蛋是从试管婴儿诊所患者那里被盗的如何花费你的奖金,从透明电视到冰浴在寻找赚钱的方式时,请记住这些 无息国库券。无论是石油期货还是油画,每个投资机会都与其他投资机会竞争。当德国政府能够支付负利率时,这表明投资者认为他们没有更好的选择。如果他们有,他们就会把钱投入其中。在主要世界市场经历了一段时间的强劲反弹后,是时候降低对增长的期望了。

从积极的一面来看,个人在这样的时刻相较于专业人士有一个很大的优势:他们不需要忍受负利率,因为他们没有数百万美元需要短期保管。而且他们不需要每季度报告他们的结果,因此可以忽略相互矛盾的建议的喧嚣,专注于长期。虽然专业人士担心健康的经济增长会通过促使联邦储备提高利率在短期内伤害股票,但普通投资者可以希望增长会带来更多的就业、增加的消费、更高的企业利润——以及更高的股价。

来自联邦储备和其他中央银行的廉价资金一直是股票和债券的火箭燃料。自2009年3月9日的低点以来,标准普尔500股票指数的投资年均回报率几乎达到了23%,包括再投资的股息。“这真是惊人,”美国银行美林全球研究的首席投资策略师迈克尔·哈特内特说。“这不可能无限期持续下去。”

*纽约证券交易所、纳斯达克和美国证券交易所的股票,不包括亏损的股票。

*纽约证券交易所、纳斯达克和美国证券交易所的股票,不包括亏损的股票。

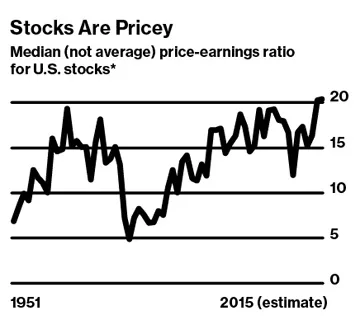

数据:Wells Capital Management;彭博商业周刊估计市场处于紧张状态,因为联邦储备政策制定者正在讨论何时开始提高联邦基金利率,该利率自2008年12月以来一直保持在0到0.25个百分点。“我仍然是一个长期看涨的人,但今年将会很波动,”Wells Capital Management的首席投资策略师詹姆斯·保尔森说。“我们可能会在美国股票中出现10%到15%的修正。”对保尔森来说,一个鲜为人知的警告信号是,美国股票的中位数市盈率去年创下了纪录——而现在可能更高(图表)。他认为中位数市盈率是比更常引用的市值加权市盈率更好的估值指标,因为后者受到最大公司的价格波动的严重影响。

如果经济增长强劲推动盈利,股票可能会在更高的利率下生存。高盛投资策略集团的首席投资官Sharmin Mossavar-Rahmani表示,联邦储备的紧缩并不总是导致衰退,即使在衰退发生时,股票在紧缩开始后的平均18个月内也会上涨。在紧缩开始之前,股票表现得非常好(就像现在)。“自1980年以来的六次紧缩周期中,标准普尔500指数在第一次加息前的九个月内平均回报率为23.5%,”Guggenheim Partners的全球首席投资官Scott Minerd在二月份写道。

“我们认为这个周期还有一些时间可以运行,”全球最大的资产管理公司BlackRock的首席投资策略师Russ Koesterich表示。他说,市场上最脆弱的部分是生物技术和社交媒体等热门行业,以及公用事业公司和房地产投资信托等安全的“债券替代品”。“更合理的是中间的部分,”他说——即受益于更强经济增长的行业,如消费品和金融。

这些23%的年回报率很可能已经成为过去,但市场上仍然有一些上行空间。只要高兴你的小财富没有被锁定在无息国债。