加拿大的油砂比页岩油更具投资价值 - 彭博社

Matthew Philips

一台机器在加拿大阿尔伯塔省福特麦克默里附近的阿萨巴斯卡油砂矿的空中照片中工作。摄影师:本·内尔姆斯/彭博社随着过去六个月油价的暴跌,很多关注点集中在这对美国的压裂工人意味着什么,以及许多大型石油生产国的国家预算,如俄罗斯和委内瑞拉。简而言之,这并不好。但是加拿大呢?这个国家是世界第五大石油生产国,只有沙特阿拉伯和委内瑞拉拥有更多的原油探明储量。

一台机器在加拿大阿尔伯塔省福特麦克默里附近的阿萨巴斯卡油砂矿的空中照片中工作。摄影师:本·内尔姆斯/彭博社随着过去六个月油价的暴跌,很多关注点集中在这对美国的压裂工人意味着什么,以及许多大型石油生产国的国家预算,如俄罗斯和委内瑞拉。简而言之,这并不好。但是加拿大呢?这个国家是世界第五大石油生产国,只有沙特阿拉伯和委内瑞拉拥有更多的原油探明储量。

几乎所有加拿大的储量(和生产)都是以油砂的形式存在,这些油砂是生产成本最高的原油类型之一。基本上有两种方法来提取。一个是向地下深井注入蒸汽,以加热一种厚重、粘稠的油,称为沥青。另一个基本上是剥离大块土地,从土壤和沙子中提取合成油。

综合来看,这两种方法所需的能量和水比传统油井多约17%。同时也导致类似的更高水平的碳排放。这使得油砂成为环保主义者的特别目标。现在,加拿大的油砂生产商必须面对一个更大的对立力量:经济。如果加拿大的油砂生产成本高于大多数其他石油,面对自六月份以来几乎便宜50%的价格,他们如何生存?

有几件事情对他们有利。首先,他们的成本更像是采矿作业,而不是传统的石油钻探。油砂项目需要巨额的前期投资,但一旦这些投资到位,它们可以在相对较低的成本下持续生产多年。这使得油砂及其生产公司在过去几年中相当盈利。

苏克能源和塞诺维斯能源是加拿大最大的油砂生产商之一。两者的利润率都让许多大型石油公司羡慕。在苏克,息税折旧摊销前利润(Ebitda),作为公司财务表现的基本衡量标准,从2009年的11.7%上升到2014年前九个月的31%。埃克森美孚今年的Ebitda大约是14.3%,仅为其一半。

这种成本结构可能使油砂生产商在与美国的水力压裂者竞争时占据优势,因为后者的运营时间跨度要短得多。美国的水力压裂井通常在大约18个月内生产出大部分石油。这意味着,为了维持生产和回报率,水力压裂者需要不断在生命周期相对较短的项目中进行再投资,而油砂项目一旦启动并运行,即使在价格下跌的情况下也能继续运作,因为其成本分摊在十年或更长时间内,而不是几年的时间内。这应该能防止油砂的整体生产下降,并帮助油砂生产商在一定程度上抵御低价格的影响,至少目前是这样。

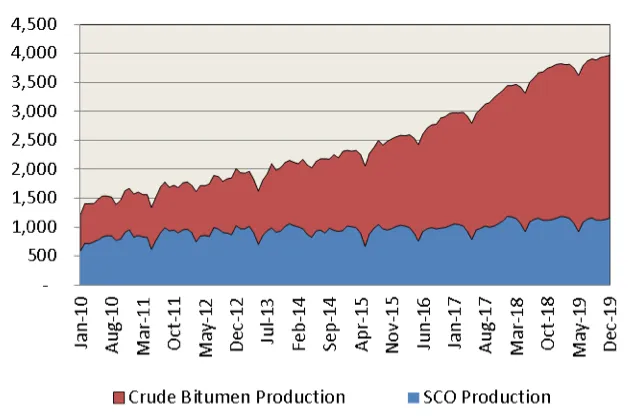

加拿大油砂预计将继续增长,尽管价格较低Genscape

加拿大油砂预计将继续增长,尽管价格较低Genscape

“他们比水力压裂者更安全,”Genscape的石油分析师Carl Evans说。“卡尔加里的情绪一直是,增长将穿越这次价格下跌,而美国的生产将开始从高位回落。”Evans表示,已经投入运营的油砂项目的盈亏平衡成本可以低至每桶10到20美元。目前,加拿大阿尔伯塔省的油价约为每桶40美元。

这并不是说如果价格保持在当前水平,未来的投资不会被削减。但这些削减在未来几年的生产增长中不会显现出来。根据 数据,加拿大总共有14个新的油砂项目计划在明年启动,合计产能为每日266,000桶,Oilsands Review发布。这比2014年启动的项目多36%。由于大多数投资已经完成,这些项目可能是安全的。即使是那些仅部分支付的项目,投资者也可能不愿意中途停止。

“你不会在项目中途停止资本支出,”太平洋投资管理公司(Pimco)的投资组合经理Greg Sharenow说,他曾是 高盛的高级能源经济学家。“我们将看到新投资的暂停,但你可能不会看到在没有真正困扰的情况下停产,”他说。

油砂公司在过去几年中也相当擅长降低成本。根据Cenovus的第三季度财报,两个最大项目的运营成本每年下降了9%和14%。

加拿大的货币贬值可能最终会使其油砂生产商受益。在过去的12个月中,加元对美元的价值几乎下降了10%。这对大多数加拿大人来说是个坏消息,因为这降低了他们的购买力,但对油砂生产商来说,这可能最终是个净利好。虽然大多数公司以加元支付成本,但他们以美元收款,因为几乎所有生产的石油都出售给美国炼油商。这意味着他们的成本变得更便宜,而收入却增值了。

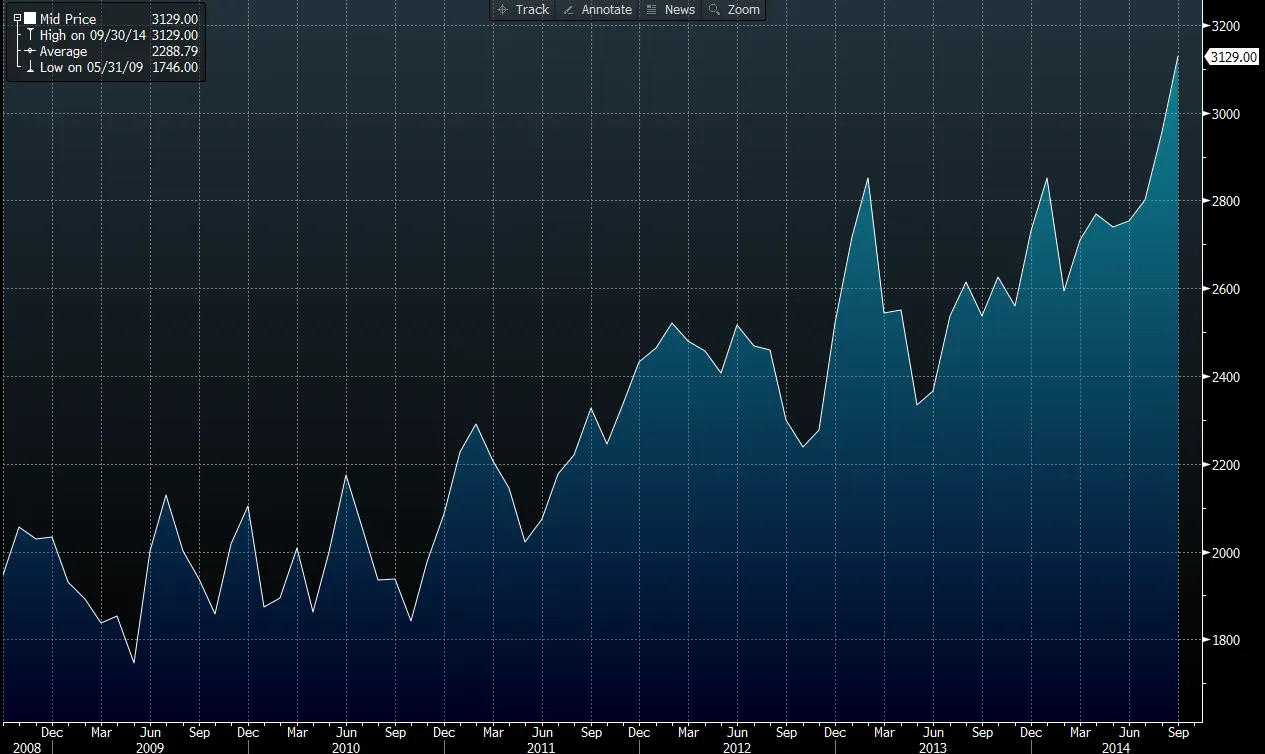

美国每天进口超过300万桶加拿大石油。彭博社

美国每天进口超过300万桶加拿大石油。彭博社

在美国进口市场,加拿大石油基本上与来自委内瑞拉、哥伦比亚和墨西哥的类似等级重油竞争。最近,加拿大原油大获全胜。过去十年,美国对加拿大石油的进口量翻了一番,从2005年的每天150万桶增加到超过300万桶。同时,来自委内瑞拉的原油进口则呈相反趋势,从2005年的每天130万桶下降到不到80万桶。加拿大原油不仅更便宜;大多数炼油商还倾向于认为它来自更稳定的供应。