为什么俄罗斯巨额现金储备不足以拯救其经济 - 彭博社

Allison Schrager

摄影师:Scott Eells/Bloomberg俄罗斯卢布昨天稍微强了一点,但这并不算什么:在12月17日星期三,这种货币经历了自1998年以来最大的一天跌幅;总体而言,今年下跌近50%。更糟的是,这一跌幅无视了俄罗斯中央银行通过出售外汇储备来捍卫卢布的努力。年初时,它的外汇资产超过4500亿美元;现在只有3600亿美元。

摄影师:Scott Eells/Bloomberg俄罗斯卢布昨天稍微强了一点,但这并不算什么:在12月17日星期三,这种货币经历了自1998年以来最大的一天跌幅;总体而言,今年下跌近50%。更糟的是,这一跌幅无视了俄罗斯中央银行通过出售外汇储备来捍卫卢布的努力。年初时,它的外汇资产超过4500亿美元;现在只有3600亿美元。

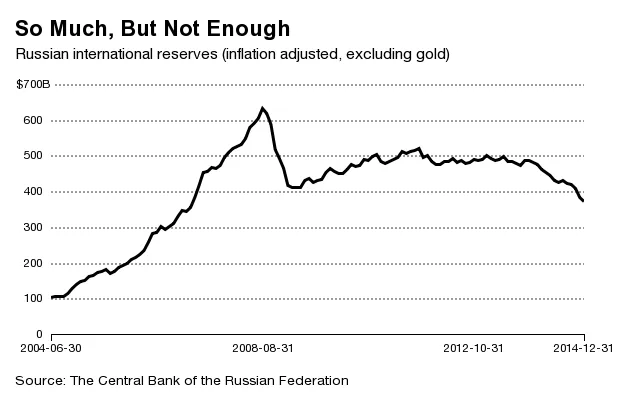

这本不应该再发生。新兴市场经济体特别容易受到国外经济状况或商品价格变化的影响,而这两者都是它们无法控制的,因此在1990年代的金融危机(墨西哥,1994年;俄罗斯和亚洲,1998年;阿根廷,2001年)之后,它们购买了数万亿美元的安全资产,以保护自己免受这种情况的影响。在经济冲击发生时,中央银行可以出售其外汇资产来捍卫其货币。 自1990年代末以来,各国的储备量前所未有地增加。新兴市场的外汇资产持有量增加了超过10倍,2014年总额超过8万亿美元。其中大约一半,3.8万亿美元,分配给美元资产,接近美联储的4.4万亿美元资产负债表。下图显示了2005年至2014年俄罗斯储备的增加。

直到本周,储备似乎让世界在货币危机中更加安全。研究表明(pdf)它们帮助新兴市场相对安然度过了2008年全球金融危机。但安全是有代价的。外国政府购买了大量美国债务,这种需求激增导致利率下降。人们担心低利率会促使投资者承担更多风险,“寻求收益”,这可能已经导致或将导致未来的资产泡沫。

现在看来,金融危机并不是一个充分的考验。储备可能在外部冲击(例如在其他健康的商品出口国中商品价格下跌)中提供一些保护。但正如我们在俄罗斯所看到的,它们无法应对内部问题。“储备无法弥补基本面不佳,”哈佛肯尼迪政府学院经济学家卡门·莱因哈特说。“俄罗斯中央银行可以出售储备并提高利率,但它无法印制美元。”

莱因哈特表示,储备的作用是争取时间。“但你需要利用这段时间来改变政策并恢复信心——否则你会耗尽储备并延长这一过程。”这很重要。危机过去往往迅速展开,让人措手不及。现在它们可能发生得更慢,并给政策制定者提供了防止完全崩溃的机会。但结构性改革、改变劳动市场和打击腐败说起来容易,做起来难——即使在危机逼近时也是如此。