千禧一代储蓄能力差,但婴儿潮一代更糟 - 彭博社

Allison Schrager

摄影:Getty Images每个人都对千禧一代不满:教育过多,工作过少,性信息过多。现在,《华尔街日报》指出,他们的储蓄能力也很差。在35岁以下的美国人中,年储蓄率为负1.7%,这意味着千禧一代每年花费超过收入,增加债务而不是为稳定的财务未来奠定基础。

摄影:Getty Images每个人都对千禧一代不满:教育过多,工作过少,性信息过多。现在,《华尔街日报》指出,他们的储蓄能力也很差。在35岁以下的美国人中,年储蓄率为负1.7%,这意味着千禧一代每年花费超过收入,增加债务而不是为稳定的财务未来奠定基础。

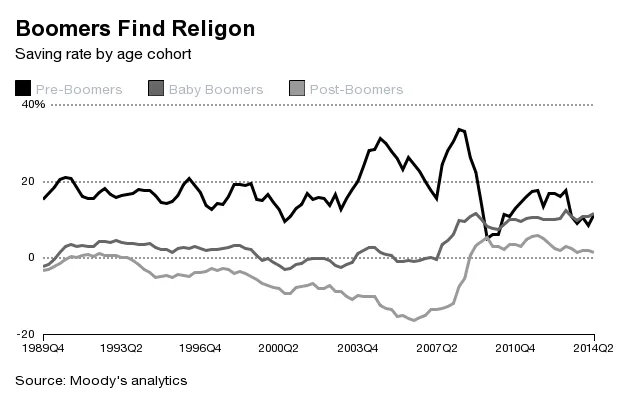

这真的是最糟糕的事情吗?*《华尔街日报》*推测千禧一代的债务主要由学生贷款组成。为了支付最终转化为更高终身收入的教育而负债,可能是值得的冒险。此外,正如公共服务公告所说:他们是从你身上学到的。在他们的大部分生活中,婴儿潮一代几乎没有储蓄。下面的图表使用了穆迪分析提供的数据,基于联邦储备消费者财务调查和资金流动,显示了不同年龄群体的储蓄率。

直到2007年,当最老的婴儿潮一代面临退休时,婴儿潮一代的平均储蓄率为负0.5%。他们不仅储蓄过少,还在本应是储蓄的黄金时期积累了债务。相比之下,前婴儿潮一代(即沉默的一代)在中年时储蓄超过10%,可以说婴儿潮一代应该比他们的前辈储蓄更多,因为他们不太可能拥有确定收益的养老金计划。婴儿潮一代和其他人一样,在经济衰退期间开始储蓄。现在婴儿潮一代的储蓄率约为11.6%。

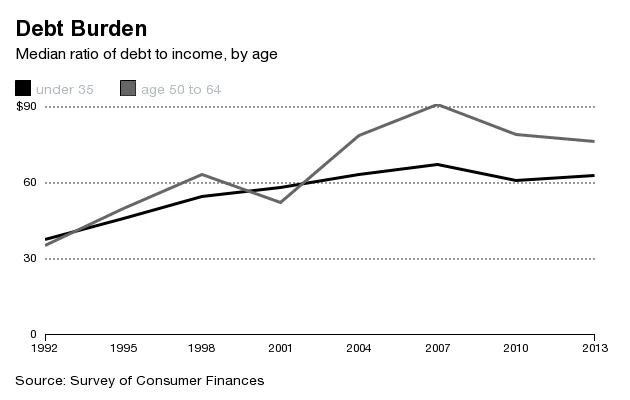

即将退休的人们背负的债务远比他们以前保持的要多,其中大部分是抵押贷款。像千禧一代一样,他们进行了杠杆投资,但与其说是投资教育以增加收入,不如说是婴儿潮一代仍在押注房地产市场来为他们的退休提供资金。1992年,50至65岁人群的抵押贷款债务与收入比约为8%;到2007年,这一比例飙升至59%。在经济衰退期间,随着去杠杆化的进行,这一比例下降至更为温和的40%。

所有这些只是想说,千禧一代可能并不会成为如此糟糕的储蓄者。他们有足够的时间从父母的错误中学习。