退休支出:让资金持久 - 彭博社

bloomberg

如果你在401(k)计划中存了很多钱并且谨慎投资,恭喜你。现在真正的挑战来了。对于退休人员来说,如何支配一生的储蓄充满了关于市场风险、税收和死亡的复杂计算。

如果你在401(k)计划中存了很多钱并且谨慎投资,恭喜你。现在真正的挑战来了。对于退休人员来说,如何支配一生的储蓄充满了关于市场风险、税收和死亡的复杂计算。

吉姆和苏·克利里,69岁,拥有两处房产,一处在佛罗里达州,另一处在密歇根州西部,靠近他们九个孙子中的五个。然而,当他们参加孩子们的足球、篮球和足球比赛时,吉姆表示他知道他们无法无限期维持这种生活方式。为了减少开支,克利里夫妇已经停止了去阿拉斯加和澳大利亚的邮轮旅行,他们知道最终可能不得不出售其中一处房产。尽管他们是谨慎的规划者,但他们正在为一个基本问题而苦恼:现在花钱享受健康的岁月,冒着用尽资金的风险,还是今天节省以备一个可能永远不会到来的明天,或者只在他们太虚弱以至于无法享受时才到来?“这就是我主要担心的——你会活过你所拥有的东西吗?”吉姆说。

这是一个在婴儿潮一代中回响的担忧,这一代人中包括第一批严重依赖401(k)和其他确定供款计划的退休人员。传统养老金保证在受益人活着的期间内持续支付。对于401(k)及其类似计划,个人必须自己弄清楚如何让钱持续下去。有很多未知因素需要应对。退休人员,尤其是那些无法重返职场的人,必须考虑生活成本上涨的影响,他们想留给孩子的东西,他们在医疗保健上的支出,以及他们何时会去世。“人们低估了他们需要储蓄的风险和寿命水平,”普天寿金融全方位投资负责人斯里·雷迪说。

在退休账户中看到一大笔余额并将其转化为年度津贴并不容易。“当你在401(k)账户中有一大笔钱时,会有一种金钱幻觉,”俄克拉荷马大学的法律教授乔纳森·福尔曼说,他研究退休政策。“你会觉得自己很富有。”

虽然财务顾问对如何为退休储蓄有很多建议,但关于如何让钱持续使用的指导却少得多。许多退休人员,包括克利瑞一家,依赖于一个熟悉的经验法则,即每年安全支出约4%的退休资金。尽管如此,4%的规则在利率较高的时代效果更好,那时相对安全的投资,如存款证和短期及中期政府债券,能够回报4%或接近这个数字。在过去五年中,将资金投入安全投资的退休人员几乎没有赚到任何利息。

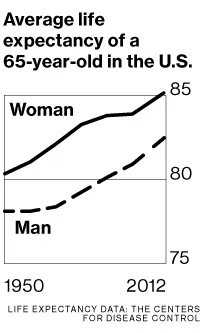

更增加了不确定性的是,人们的寿命在延长。根据本月美国疾病控制和预防中心发布的2012年数据,65岁时的美国男性平均还会再活17.9年,而女性则会再活20.5年。自2002年以来,65岁时的平均预期寿命男性增加了10%,女性增加了7%。随着越来越多的工人退休时没有确定福利计划,且预期寿命持续增加,这个问题在未来几十年将变得更加明显。

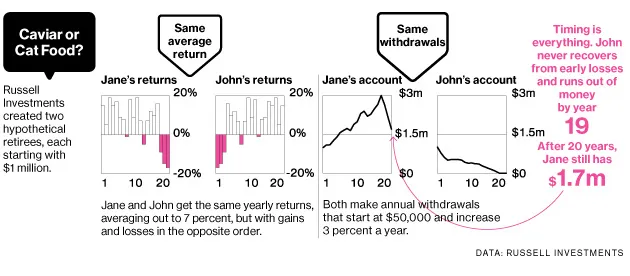

在市场经历几年的糟糕表现之前或之后停止工作的退休人员可能会遭受他们养老金的永久性损害。为了说明这个问题,罗素投资公司创建了两个假设的退休人员,他们各自拥有100万美元的账户;在20年内平均获得7%的投资回报;并且每年提取相同的金额,从5万美元开始,每年增加3%以跟上通货膨胀。其中一位退休人员在早期的回报大多是正的,而损失集中在后期,20年后留下了170万美元。另一位退休人员则在相反的顺序中获得相同的年回报,到了第19年就耗尽了资金。

政府创建了401(k)和其他税延账户,但对如何让资金持续使用提供的指导很少。退休账户的最低分配规则要求退休人员在70岁半后开始提取资金,旨在确保人们对免税积累的储蓄缴纳税款——这些规则并不是作为支出的指导。

“当你在401(k)账户中有一大笔资金时,会有一种金钱错觉。你会觉得自己很富有。”——乔纳森·福尔曼

劳工部在2013年表示,将提议正式规则,要求401(k)提供者向人们展示在各种情景下他们的资金能持续多久,这一点许多提供者已经在做。该部门尚未这样做。奥巴马总统提议取消对账户余额低于10万美元的人的强制分配,以便他们可以继续积累税延储蓄。该提议在重新修订美国税法的辩论中陷入僵局。

虽然政府“越来越关注帮助个人管理”他们的退休资产,但财政部退休和健康政策副助理秘书马克·伊瑞在一封电子邮件中写道,“我们可以做的还有很多,私营部门也可以做很多。”今年早些时候,财政部改变了规则,以鼓励人们使用401(k)账户和个人退休账户中的资金购买寿命年金——这种年金在80岁或85岁之前不会开始支付。“随着婴儿潮一代接近退休,寿命预期的增加,寿命收入年金可以成为帮助美国人规划退休的重要选择,并确保他们在有生之年有稳定的收入来源,”伊瑞说。

佛罗里达州一家临终关怀机构的福利专家贾尼斯·舍尔维茨表示,缺乏对退休后支出的准备意味着很多人会发现他们的生活费不足。“他们可能不得不在职场上待得比他们希望的时间更长,”她说。“我们有一整批人甚至不知道他们需要多少生活费,终有一天他们会意识到这个可怕的事实。”