退休人员是否应该购买年金?来自英国的教训 - 彭博社

Allison Schrager

如果你担心自己没有足够的钱度过退休,固定年金看起来就像是一个灵丹妙药:作为一次性总付款的交换,保险公司同意在你去世之前提供收入流,无论那是什么时候。事实上,这听起来非常合理,以至于直到去年春天,英国政府要求退休人员使用他们雇主养老金账户中的大部分退休储蓄来购买年金。

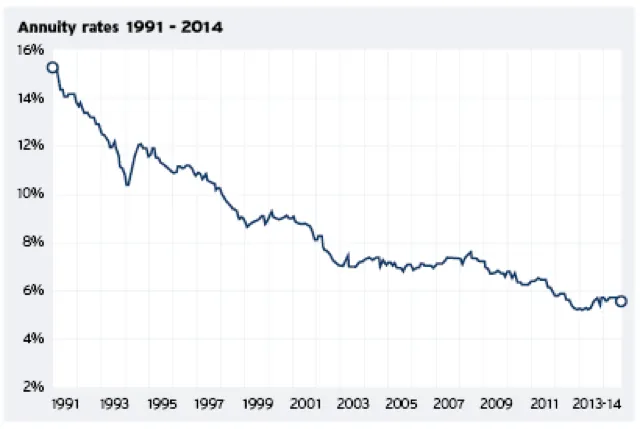

经济学家喜欢这一政策,但普通人却讨厌它。年金的最大问题之一是心理因素:如果你活得足够久,你会收到足够的付款来弥补你的总付款,甚至更多;如果没有,你就“亏钱”。保险公司说真正的重点是保证收入,无论发生什么,但他们在广泛推广这一点上遇到了困难。2014年,英国政府 改变了方向。现在允许人们随意支配他们的退休账户,正如预期的那样,年金销售下降了一半。年金的成本也变得更高;你每年能获得的收入在过去六个月中下降了4.2%。

下面的图表,来自 电讯报,绘制了你从年金购买中每年获得的投资百分比。回报越低,年金就越昂贵。

通常情况下,当需求下降时,价格也会下降。但年金却不是这样,其价格基于利率(利率越低,年金越贵)和精算表。为了让保险公司能够为每个人保证收入,他们必须将风险集中——他们需要一个预期寿命各异的多样化人群。然而,如果没有政府的强制规定,多样化的人群是不会购买年金的。

当经济学家艾米·芬克尔斯坦和吉姆·波特巴研究英国年金市场时,他们发现(PDF)当年金是自愿时,只有健康的人——那些认为自己会活得更久的人——才会购买。保险公司因此必须调整他们的精算表,以反映买家更长的预期寿命,从而使价格上涨到大多数人都觉得不划算的程度。另一种选择——用完钱——也不是最佳选择。这种进退两难的问题正是政府用来为强制人们购买保险辩护的市场缺陷。

现在还为时已晚,无法确定这是否是推动英国价格上涨的原因。 每日电讯报指责惰性,声称只有那些不比较价格的最被动的买家仍然购买年金。被动可能是昂贵的:一位65岁的苏格兰女性拥有50万英镑(804,070美元),根据她购买年金的来源,她每年的收入可以从14,800英镑到16,800英镑不等。当大多数买家处于被动状态时,保险公司可以收取高于公平价格的费用,从而抑制更多关注价格的买家。

即使在更高的价格下,如果利率保持低位,年金可能是个好主意:它提供了长寿和通货膨胀保护。然而,如果价格进一步上涨,只有最健康和对价格最不敏感的买家才会想要年金。这将使大多数人无法承受收入的价格。