即使是本·伯南克也无法再融资他的抵押贷款:图表 - 彭博社

Peter Coy

本·伯南克在华盛顿,1月16日摄影:安德鲁·哈雷尔/彭博社当连本·伯南克都无法再融资他的抵押贷款时,事情已经到了一个相当糟糕的地步,他在周四的芝加哥会议上感叹。前联邦储备委员会主席无法再融资他的抵押贷款,很可能是因为他的收入大部分来自1099来源,而不是W-2。更不用说这些都是非常大的1099——他每次演讲至少获得20万美元,彭博社上个月报道。

本·伯南克在华盛顿,1月16日摄影:安德鲁·哈雷尔/彭博社当连本·伯南克都无法再融资他的抵押贷款时,事情已经到了一个相当糟糕的地步,他在周四的芝加哥会议上感叹。前联邦储备委员会主席无法再融资他的抵押贷款,很可能是因为他的收入大部分来自1099来源,而不是W-2。更不用说这些都是非常大的1099——他每次演讲至少获得20万美元,彭博社上个月报道。

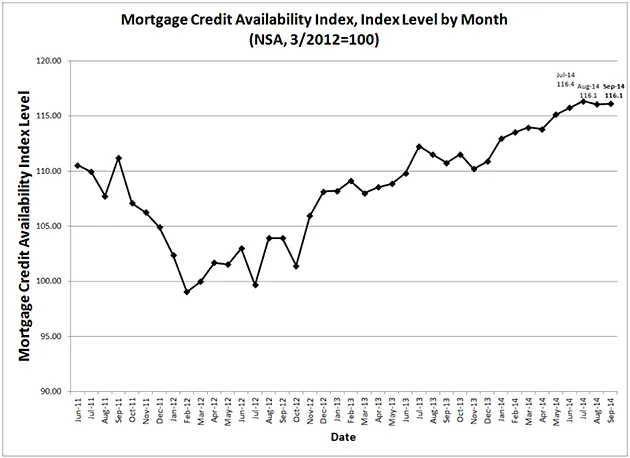

这不是显示伯南克和我们其他人面临的挑战的图表。它显示如今获得抵押贷款实际上更容易。抵押贷款信贷可获得性指数上个月已上升至约116,而2012年约为100。很难看出所有的争论是什么。

抵押贷款银行家协会

抵押贷款银行家协会

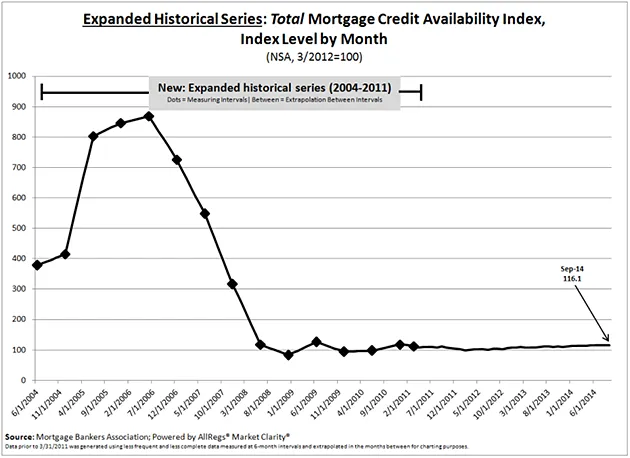

当你退后一步,观察更长的时间段时,问题就变得明显了。下面的图表显示了为什么连本·伯南克都无法再融资他的抵押贷款。它显示抵押贷款的可获得性从2004年的正常水平到2006年的极度宽松,再到此后的极度紧缩。第一张图表中似乎非常突出的可获得性在第二张图表中几乎不可见。

抵押贷款银行家协会

抵押贷款银行家协会

伯南克显然试图获得的贷款实际上比大多数美国人选择的贷款更容易获得。这是一种巨额贷款——也就是说,太大而无法被房利美或房地美这两家抵押贷款金融巨头购买。他最后一次再融资是在2011年,金额为672,000美元。这超过了2014年华盛顿特区的符合贷款限额625,500美元,他在那儿拥有一套联排别墅。由于申请巨额贷款的富人被认为在财务上更为精明,因此适用的法规较少。即便如此,“承销过程仍然比以前更为彻底、更为严格,”抵押贷款银行家协会的经济预测主任乔尔·坎说。

风险的钟摆显然已经摆得太远,从鲁莽变成了过于谨慎,这并不是一个技术性的银行术语。“我不把这完全归咎于伯南克。我认为这主要是国会的责任,”纽约Kroll债券评级机构的高级董事总经理克里斯托弗·惠伦说。惠伦表示,2010年的多德-弗兰克法案在回应导致2008-09年金融危机的滥用行为时,过于严格地收紧了抵押贷款标准。“这些人[在危机之前]用双手从房利美和房地美那里借钱,”惠伦说。“现在他们想表现得像加尔文主义者,惩罚每一个人。我们需要找到一个中间地带。这需要时间。”

银行因过去的贷款支付的巨额罚款和和解金导致了银行在放贷方面的谨慎。此外,银行被迫回购数十亿美元的贷款,这些贷款是他们出售给房利美和房地美的。惠伦说,把这一切加在一起,伯南克——以及许多其他人——“在这里遭受着一种非常广泛的系统性转变。”