贷款:测试华尔街对披萨店贷款的兴趣 - 彭博社

Patrick Clark

摄影:Getty ImagesCAN Capital 是一群小型商业贷款机构中的佼佼者,这些机构向无法从传统银行获得所需融资的商家提供高成本、短期贷款。

摄影:Getty ImagesCAN Capital 是一群小型商业贷款机构中的佼佼者,这些机构向无法从传统银行获得所需融资的商家提供高成本、短期贷款。

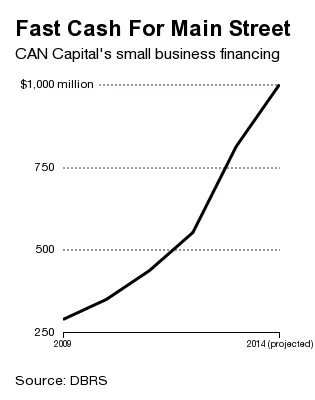

这家总部位于纽约的公司,其金融支持者包括 高盛 和早期 Facebook 投资者 Accel Partners,预计今年将向小型企业贷款超过 10 亿美元——通常利率远高于企业主为银行贷款或信用卡支付的利率。尽管在一个快速增长的行业中扮演着重要角色,CAN 仍然在一个 监管盲区 中运作,阻止公众了解公司内部运作的更多信息。直到现在。

本周,CAN 正在推销一项 1.91 亿美元的债券发行,背后由数千名小企业主的利息支付提供支持。作为这一过程的一部分,CAN 正在向公众更详细地展示公司如何向客户推销其高成本贷款,以及收取多少费用。这种透明度是罕见的。抵押贷款和信用卡贷款机构通常将风险贷款打包并出售给投资者,但投资者最近才对由无担保贷款支付支持的债券表现出兴趣,这些贷款面向比萨店、爱尔兰酒吧和汽车修理店。

CAN 同时为贷款和商户现金预付款提供融资。它通过自动从企业的支票账户中扣款(在贷款的情况下)或从其每日信用卡销售中提取一定比例(对于现金预付款)来收取款项。债券发行文件没有透露 CAN 借款人支付的年利率。相反,它将借款成本表示为“因子利率”。这显示了商家必须偿还的金额超出他们借款的总额,但隐藏了贷款随时间的成本。

根据多米尼恩债券评级服务在10月2日发布的债券销售文件,CAN的债券池中的贷款平均因子率为1.32,这意味着获得10,000美元资本的商家必须偿还13,200美元。平均贷款金额为28,287美元,平均期限为13.76个月。DBRS和标准普尔也发布了初步评级,均将这些债券评为投资级。

假设每日还款,这相当于传统贷款的51%年利率,Lendeavor的联合创始人Dan Titcomb表示,Lendeavor是一家帮助小企业主了解融资选择的旧金山公司。虽然这远高于甚至最高的信用卡利率,但“这些利率对于商户现金预支行业来说相对较低,”他说。“CAN可能从其现有投资组合中选择了风险较低(因此成本较低)的贷款来纳入此次发行。”CAN高管拒绝对此发表评论。

另一家替代贷款机构OnDeck使用了一个平均年利率为54%的贷款池,以确保今年早些时候进行的1.75亿美元债券销售。

债券文件还揭示了高成本商业贷款的销售方式。CAN Capital维护着一个300万潜在借款人的数据库,通过直接邮寄、在线广告和外呼电话营销进行目标营销。尽管有如此广泛的潜在客户名单,该公司的内部营销部门仅带来了18%的新客户。与此同时,75%的新借款人来自独立经纪人——这些销售人员因将借款人介绍给贷款人而获得高额佣金。

经纪人有时从单个贷款中获得的 利润 比贷款人自己还要多。无论贷款人如何像CAN一样寻找借款人,吸引新客户的成本通常都很高。根据债券销售文件,CAN的案例中,只有20%的商家在开始基于网络的申请后完成在线流程。更一般来说,表示对高成本贷款感兴趣的小企业主的姓名和联系信息每条可以卖到 每条200美元。

贷款人弥补营销成本的一种方式是尽可能长时间地留住借款人。债券池中78%的商家现金预付款是续贷,平均每位商家在31.9个月内获得了3.1次预付款。CAN Capital首席执行官丹尼尔·德梅奥(Daniel Demeo)将其公司的 高续贷率 作为客户满意度的指标。在消费贷款领域,利率高的短期贷款被批评为掠夺性债务陷阱。专注于消费者金融的非营利组织金融服务创新中心建议 最佳实践,以帮助借款人建立信用并转向更便宜的融资。

虽然CAN的债券销售为替代贷款提供了罕见的光芒,但我们可能不久就会了解到更多信息。另一家出售以次级小企业贷款为担保的债券的替代贷款机构OnDeck, reportedly 计划 在今年晚些时候进行首次公开募股。