比尔·格罗斯的投资秘密:上升市场与额外风险 - 彭博社

Allison Schrager

比尔·格罗斯,债券巨头PIMCO的创始人,2007年在他的办公室照片由乔纳森·阿尔科恩/Zuma Press提供比尔·格罗斯离开太平洋投资管理公司的后果难以夸大。首先是撤资——仅Pimco的总回报交易所交易基金就超过5亿美元——然后是一个评级下调,来自有影响力的基金分析师晨星,其原因是资本外流和对新管理层的不确定性。情况不妙。

比尔·格罗斯,债券巨头PIMCO的创始人,2007年在他的办公室照片由乔纳森·阿尔科恩/Zuma Press提供比尔·格罗斯离开太平洋投资管理公司的后果难以夸大。首先是撤资——仅Pimco的总回报交易所交易基金就超过5亿美元——然后是一个评级下调,来自有影响力的基金分析师晨星,其原因是资本外流和对新管理层的不确定性。情况不妙。

与此同时,作为投资者的格罗斯在他突然离职前的几个月里也遭遇了挫折。他做了一些明显错误的投资,在过去一年中,他的总回报基金回报率为3.3%,显著低于巴克莱的美国综合债券指数的4.2%。

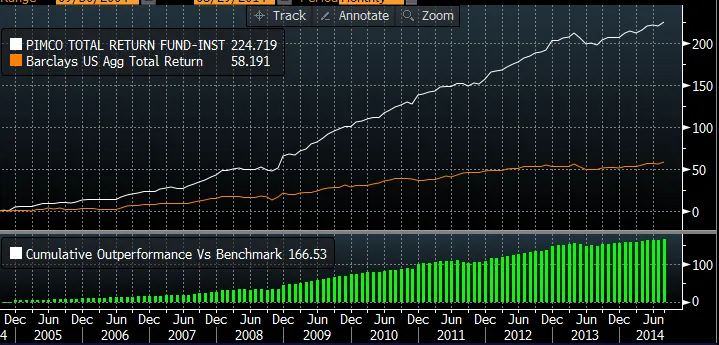

格罗斯当然有许多年的卓越表现。Pimco总回报基金本应提供债券敞口并获得高于其指数的回报,而根据大多数标准,它实现了这一目标。下图显示了自2004年以来该基金与其基准的比较:

根据晨星的数据,如果你在1987年投资了10,000美元于Pimco总回报并让其增值,你将拥有81,000美元,而如果你投资于指数则只有60,500美元。在过去14年中,有9年该基金轻松超越了其基准。

能够提供如此一致的超越市场回报的经理是非常罕见的。然而,Gross的成功也恰逢历史上成为债券投资者的最佳时机之一。自1987年总回报基金成立以来,债券价格几乎总是上涨。价格持续上涨,大多数债券投资表现良好;Gross通过投资风险更高的债券表现得更好。

在某种程度上,这种策略削弱了投资债券的初衷。许多投资者持有债券是因为它们提供了对股市风险的多样化。Morningstar的估计表明,相较于债券指数基金,Gross的总回报基金与标准普尔500股票指数同步波动的可能性是其两倍。自金融危机以来,这一差距只在扩大——从2009年至今,Pimco的基金回报开始更接近于标准普尔500。(与此相反,Vanguard提供的总债券基金则呈现出与广泛股市相反的走势。)

在不稳定的债券环境中,Gross的表现如何尚不清楚。在他任职于Pimco期间,仅有两个持续的大幅加息时期(1993年至1994年;1998年至2000年)。在这两个时期,总回报基金的表现都不太令人印象深刻,回报与指数相似或更差。

没有人知道市场的未来会如何,或者Gross在他的新公司会如何。他肯定会管理更少的钱,这将给他更多的灵活性。他还将与他以前的同事进行交易,这可能会给他带来战术上的优势。问题是这些优势是否能抵消许多人认为正在发生的债券市场结构性变化:美联储声称最终会加息,越来越多的美国人正在退休。也许当利率上升时,Gross的秘密武器就不那么有效了。