银行费用并没有像你想的那样增加 - 彭博社

Karen Weise

根据 Bankrate.com 的 最新支票调查,ATM 和透支费用正在创下新高。这是真的——但前提是你只看绝对成本。还有一个小问题叫做通货膨胀,当你考虑到这一点时,过去 15 年中许多类型的银行费用出奇地稳定。以下是对其中一些的更详细的观察。

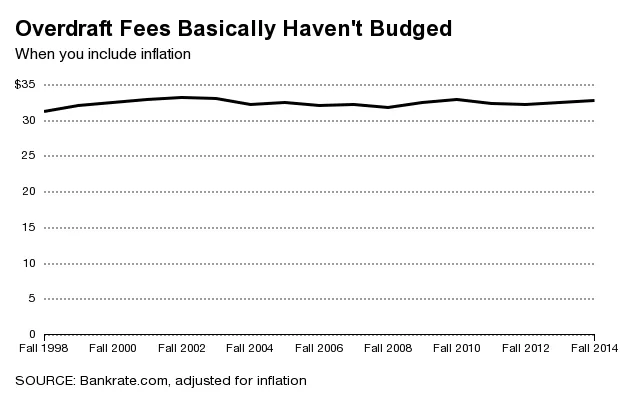

透支费用。 当你在支票账户中花费超过你拥有的金额时,银行会收取这些费用,而这些费用非常有利可图。透支费用占据了 许多银行,特别是小型银行的显著收入来源。与此同时,过去 15 年中,每次透支的费用一直大约为 32.40 美元,这在整体银行业动荡和针对透支的监管特别严格的情况下是相当显著的。

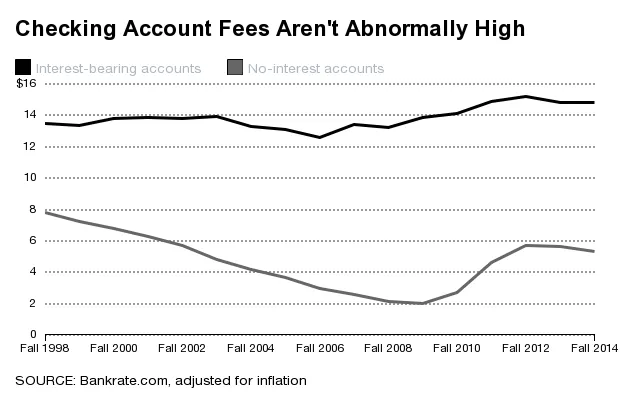

基本月费。 在同一时期,带利息的支票账户的月费保持在其平均水平的 10% 以内。目前这些费用大约比 15 年平均水平高出 7%。不提供利息的账户费用波动更大,在房地产泡沫期间大幅下降,或许是为了吸引客户远离当时提供高利息的支票账户。在金融危机期间,这些费用保持低位,因为银行需要存款。现在它们大约比 15 年平均水平高出 12%。这远低于排除泡沫及其随后的破裂年份的正常水平。

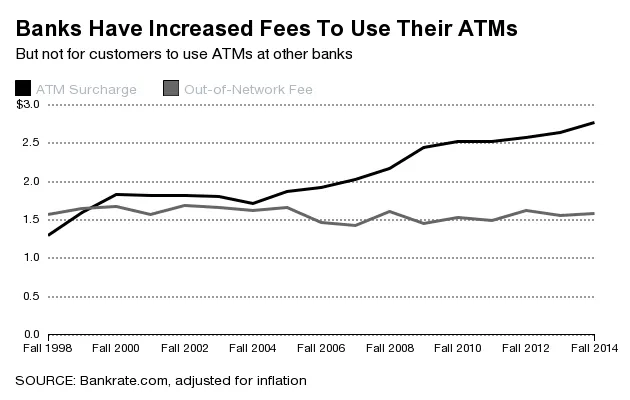

ATM费用。 银行对使用非网络ATM的人收取费用有两种方式。首先,大约70%的银行会向自己的客户收取在其他银行ATM取现的费用,而该费用的增长相对缓慢。ATM费用的主要类型是银行向非客户收取的费用,这些人使用的卡不在他们的网络中。该费用的增长速度更快。

因此,尽管一些费用有所上涨,但它们并不总是超过通货膨胀的速度。