我们实际上不知道学生债务是否会终结你的购房梦想 - 彭博社

bloomberg

你应该担心学生贷款债务正在削弱美国住房市场的健康吗?这要看你问谁。

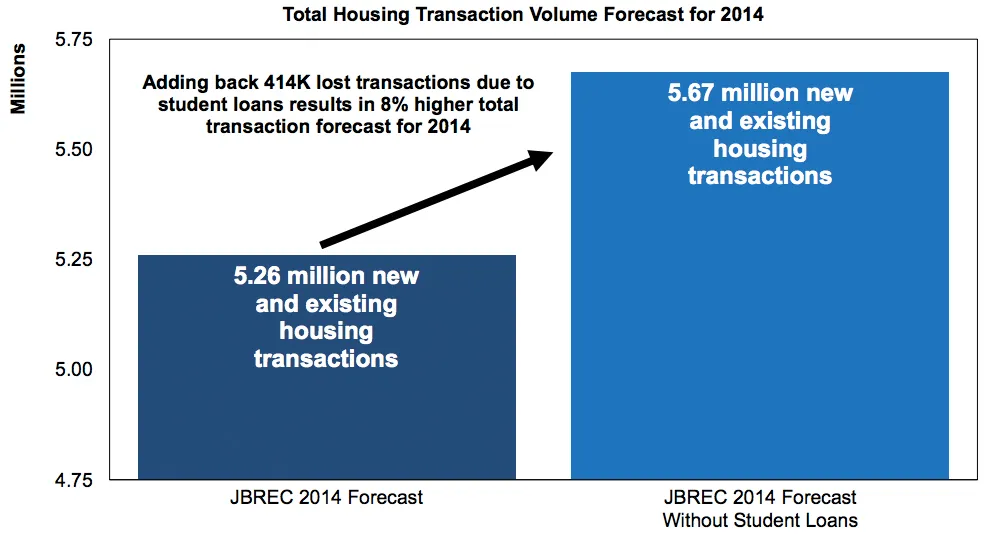

一份报告的答案是肯定的。该研究,于周五发布,由约翰·伯恩斯房地产咨询公司提供,称学生债务将使今年的房屋销售下降8%,减少414,000笔购房交易,并在住房市场造成830亿美元的“损失活动”。

约翰·伯恩斯房地产咨询公司

约翰·伯恩斯房地产咨询公司

“如果你有一大笔学生债务,那么你显然无法分配资金用于储蓄,”报告的共同作者、咨询公司的研究主任里克·帕拉西奥斯说。“你正在牺牲某些东西的购买力,其中之一就是住房。”

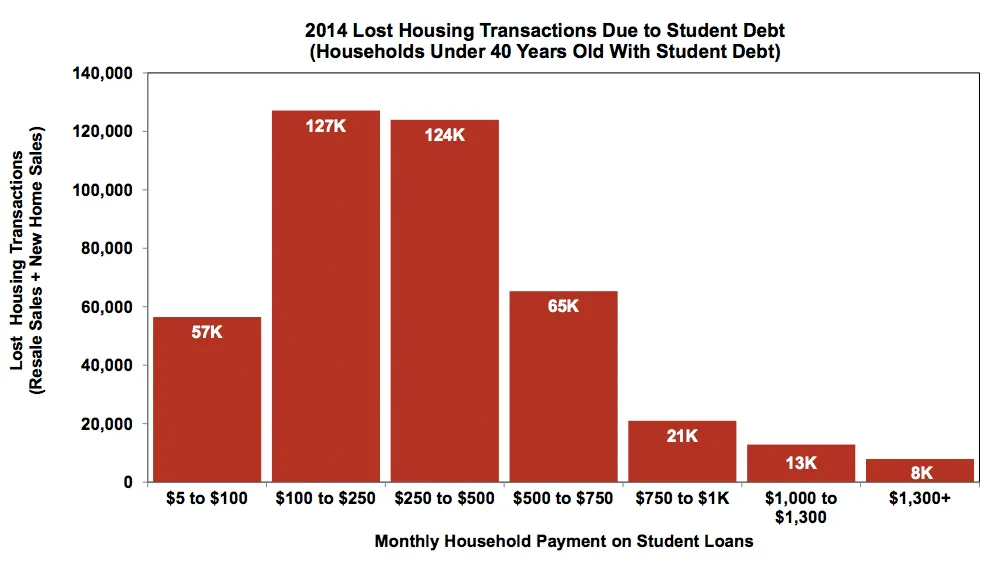

报告还发现,学生债务将迫使人们在住房上的支出减少。每当年轻人支付250美元的学生债务时,她所能获得的抵押贷款额度就减少44,000美元。

约翰·伯恩斯房地产咨询公司

约翰·伯恩斯房地产咨询公司

案件结束,对吧?并不完全如此。专家表示,关于教育债务对住房市场影响的研究得出了令人沮丧的少量明确结论,部分原因是很难将学生贷款债务与更广泛的经济不景气隔离开来。

“除了不断上升的学生贷款债务,还有许多其他因素影响着年轻人,”Trulia的首席经济学家Jed Kolko说,引用高失业率和收入停滞作为低住房需求的两个重要驱动因素。

“如果那些在学生贷款债务下挣扎的人也是那些失业多年,或者最初收入受到影响的人,那么影响住房的可能就不是学生贷款债务,”Kolko说。

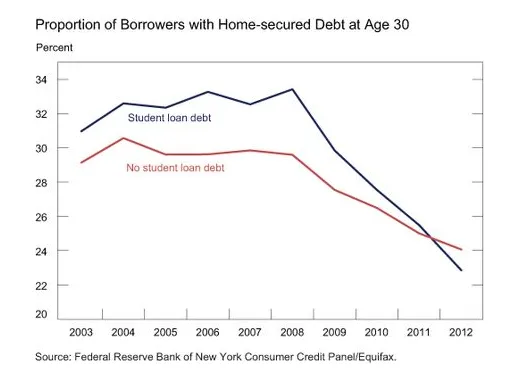

2013年4月纽约联邦储备银行的一份报告提供了一些答案,同时也提出了更多问题。2012年,背负学生贷款债务的人比没有债务的同龄人更不可能申请抵押贷款,这是至少十年来的第一次。

但这些数据并没有很好地解析学生债务对住房的单独影响,因为它还显示出年轻人对购房的更广泛厌恶。即使是背负学生债务的人,二十多岁的人购房的可能性也低于2008年危机之前。

一份八月报告由两位高盛分析师撰写,站在悲观但有条件的论点一方,建议学生债务抑制住房需求,但仅限于处于最糟糕财务状况的人。报告发现,学生债务超过50,000美元的家庭——不到五分之一的所有家庭——拥有住房的可能性低了8个百分点。每月还款超过其收入10%的债务人群体的住房拥有率比同龄人低了22个百分点。

如果你在寻找关于学生贷款债务膨胀是否以及在多大程度上对住房复苏造成影响的简明总结,抱歉:你读到这里只会感到失望。如果说有什么的话,这些研究表明,单独将学生贷款债务作为影响房屋拥有权的一个独立因素是多么困难。

我们可以说的是,学生债务似乎是当今年轻人走向财务成年的许多障碍之一。