临近退休的人,目标日期基金再次增加股票 - 彭博社

Allison Schrager

美国人在2008年遭遇了残酷的冲击,当时股市下跌,给他们的退休储蓄造成了巨大的损失。这让人们意识到,在退休前拥有大量股票可能并不是一个好主意。但现在投资组合已经恢复,记忆也逐渐淡化,即将退休的人们又开始重新拥抱股票。

转向股票的并不是追求业绩的投资者——至少不是那些你想象中的人。目标日期基金,这些根据预期退休年份管理的预混合投资组合,占退休计划资产的约20%,基金经理正在将投资者从债券中转移出来。

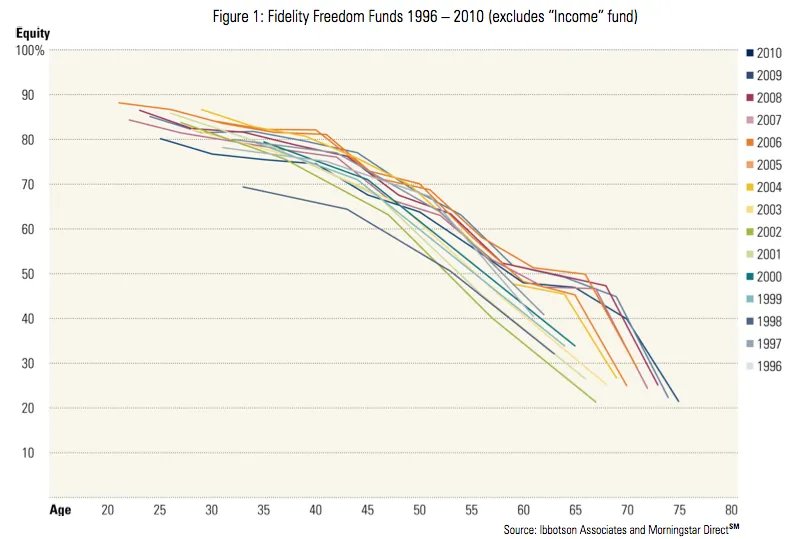

总体而言,目标日期基金中的股票和债券组合更倾向于为那些未来还有多年收入的投资者配置股票,然后随着目标日期的临近逐渐增加债券的配置。但对于临近退休时债务/股权的具体分配没有共识。缺乏明确性可能解释了为什么基金提供者不断改变主意。下面的图表,基于投资研究公司(PDF)晨星的计算,显示了最受欢迎的目标日期基金系列,富达自由基金,多年来如何改变其配置。

在2002年,随着股市泡沫的破裂,距离退休还有五年的人所持基金中约有34%的股票。到2006年,这一比例上升到了约53%。到2010年,这一比例再次下降,降至48%。如今,富达会将距离退休还有五年的人投资于62%为股票的基金。其他公司,包括太平洋投资管理公司(Pimco)和摩根大通资产管理公司,正在提高其目标日期基金中的股票配置。

这次最新的再平衡似乎是由于对债券价格将在美联储加息后下跌的担忧所促成的。股票可能更具波动性,但现在看来似乎是更好的选择。同时,没有人真正知道将会发生什么。其他人则预测了另一种情景,即债券价格将保持高位而股票被高估。这种分歧以及过去10年正好说明了追逐市场收益是一个糟糕的主意。如果投资者坚持2002年的保守策略,他们将在2008年避免重大损失。如果他们从2006年开始保持更激进的策略,他们将在复苏期间看到更大的收益。

从长期投资者的角度来看,股市始终存在风险,并且随时可能下跌。五年的高回报并不意味着股票或债券市场比2009年更有或更少的风险。目标数据配置旨在实现一个良好平衡的投资组合,而不是时机市场。

改变资产配置可能有很好的理由。如果人们活得更长并推迟退休,为60岁的人增加股票投资是一个明智的策略。但基于市场预期来做出决策违背了经过验证的投资建议。 目标日期基金经理声称市场预测只是他们转向股票的部分原因。他们还提到风险承受能力的提高。不幸的是,大多数投资者在判断何时担心风险方面并没有更好的能力。