在银行规则辩论中,资本问题——还有语言问题 - 彭博社

Peter Coy

监管机构不希望银行在下一个金融危机中破产,甚至接近破产。因此,他们要求银行持有更厚的“资本”安全缓冲,这种神奇的损失吸收材料。

那么,资本到底是什么?有时它被描述为应急基金,这种说法是错误的。更常见的说法是将其视为银行“持有”的东西,这可能让人觉得这是一堆必须被单独留出的资金,以便不能用于盈利的贷款。这也不对。

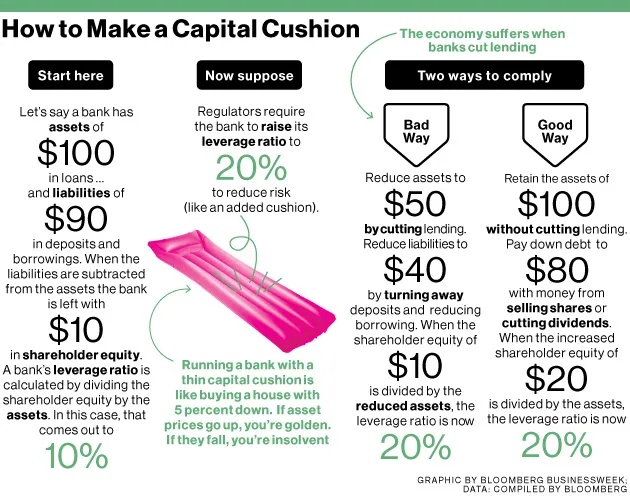

简单来说,资本不过是银行拥有的东西(资产)与他们所欠的东西(负债)之间的差额。资产包括银行发放的贷款,这些贷款产生利息收入,还有债券、在美联储的存款和保险库中的现金。负债是银行被允许使用的其他人的钱,包括客户的存款。拥有大额资本缓冲的银行可以出售其资产,返还所有存款人的钱,并偿还其他借款,最后还有剩余资金。

彭博社商业周刊疾病控制中心不会向公众提供生育治疗风险的全面信息绿色投资者在特朗普总统任期中发现了一线希望忘掉工厂吧,美国小镇想要Buc-ee’s加油站埃隆·马斯克的首次高峰(和低谷)资本成为新闻焦点,因为美联储准备宣布由于这些大型银行的庞大规模对金融系统构成风险,它们需要额外的资本。根据一位要求匿名的知情人士的说法,额外的缓冲可能高达“风险加权”资产的4.5%,这在27国巴塞尔银行监管委员会达成的7%的目标之上。美联储理事丹尼尔·塔鲁洛在9月9日对参议院银行委员会表示:“我们都在努力理解我们真正需要什么,以便提供更多的保证,确保这些公司不会威胁到金融系统。”

一旦资本辩论开始,就很容易迷失在细节中。巴塞尔协议中的风险加权概念是,如果大部分资金都投入到像国债这样的安全资产中,银行就不需要厚厚的资本缓冲。杠杆比率是一种更粗略的衡量标准,它将资本与所有资产进行比较,而不考虑它们的风险性。

要关注主要观点,即资本并不是一块惰性的资金。美国银行家协会表示,对大银行的更高资本要求“减少经济和就业增长”。但银行可以在不削减贷款的情况下满足资本要求。它们只需出售更多股份(减少回购也有效)或减少耗现金的股息(不提高股息也有帮助)。斯坦福大学商学院的教授安娜特·阿德马提表示,不想增加安全缓冲的银行受益于公众对资本的错误心理印象。芝加哥大学布斯商学院的教授约翰·科克伦同意这一观点,认为将资本描述为“昂贵”或说银行必须“持有”它是错误的。科克伦在9月10日的博客中写道:“政治正确的左派有一点道理:小词确实重要。”