关于美国不那么泡沫的次级汽车贷款的三张图表 - 彭博社

Karen Weise

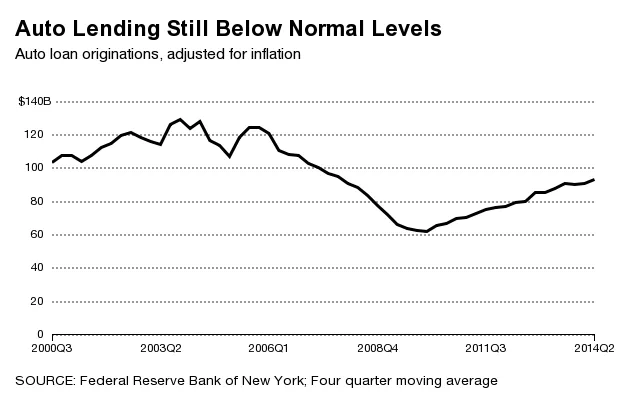

美国消费者在上个季度减少了180亿美元的家庭债务。尽管全国在抵押贷款方面有所收缩,但借款人却获得了300亿美元的新汽车贷款——这是所有类型债务中增幅最大的,数据来自纽约联邦储备银行(PDF)。尽管汽车贷款的增加可能引发警报,特别是针对次级借款人的贷款,但对数据的深入分析显示,我们距离泡沫区域还很远。

纽约联邦储备银行的四位经济学家在一年前对汽车贷款进行了深入研究,发现并没有“向风险更高的借款人发放不成比例或异常数量的新贷款”。正如我们上周报道的那样,过去一年中这一趋势不太可能发生显著变化。纽约联邦储备银行报告的数据没有经过通货膨胀调整。考虑到通货膨胀,即使在最近的增长情况下,新数据仍显示市场仍低于2000年代中期泡沫之前的典型水平。

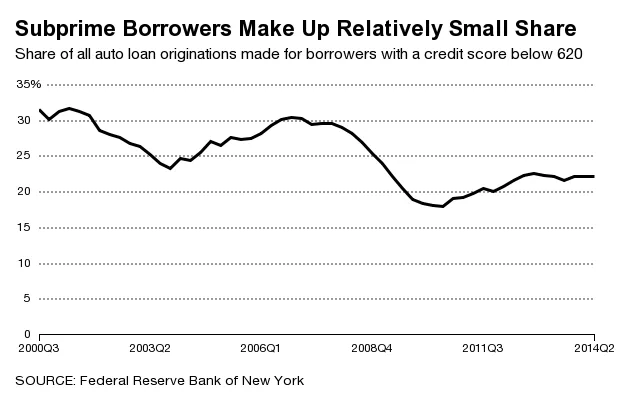

次级汽车贷款在过去几年中增长相对较快,主要是因为在大萧条期间崩溃得非常严重。但总体而言,次级贷款现在占新汽车贷款的22%,相比之下,2000年至2004年期间的平均份额约为28%。

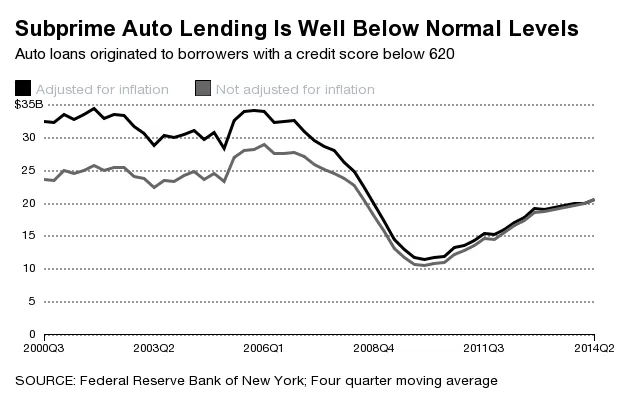

除了市场份额外,向次级借款人(无论是否考虑通货膨胀)的贷款仍低于上一个信贷泡沫之前的正常水平。

本周的一份来自 穆迪分析的报告发现,次级贷款的逾期率已“改善到低于衰退前的水平。”去年次级借款人的违约率超过了2011年和2012年,但此后该比例已下降。“尽管如此,这是一个贷款人需要关注的领域,”穆迪表示,“不仅是为了避免公众审查,还为了确保他们为所承担的风险获得适当的补偿。”

仅仅因为没有泡沫并不意味着一切都好。还有很多 不良,如果不是 可能掠夺性的次级汽车贷款的例子。我们不应该必须将某些事情标记为泡沫才能引起,正如穆迪所说的,“公众审查”对市场的关注。