健康保险保费如何吞噬工人工资 - 彭博社

John Tozzi

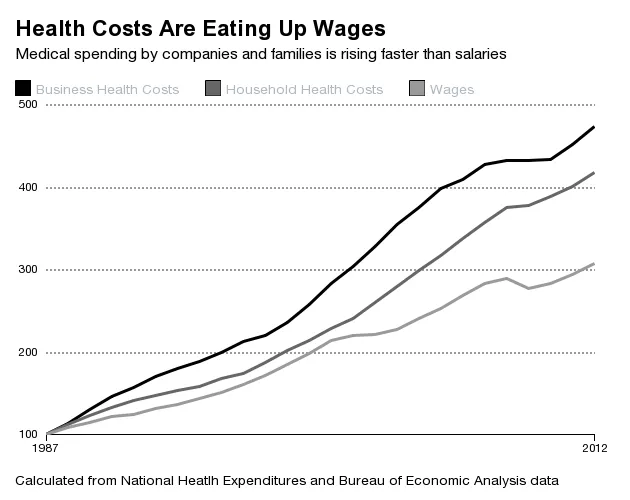

尽管医疗保健支出自经济衰退以来已经 大幅放缓,但它仍然占据了工人薪水和雇主开支的越来越大的一部分。对于工人来说,花在医疗保健上的钱就不能用来购买新车或家庭度假。对于雇主来说,这些成本可能限制了招聘或投资新设备。

下面的图表显示了过去25年中,雇主和家庭的医疗保健支出相对于工资的情况。它包括对保险计划的贡献、医疗保险税和自付费用。所有数值都以100为基准,以显示它们之间的变化。

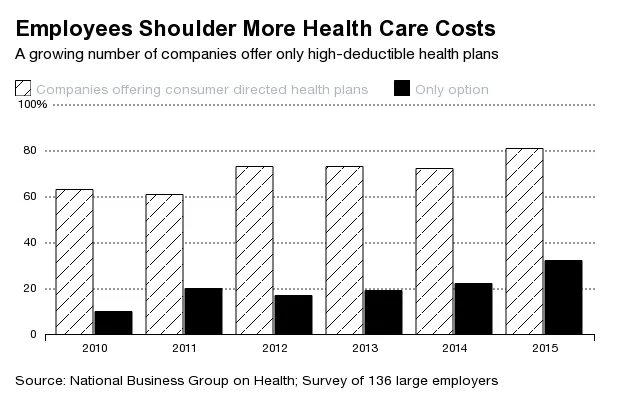

为了控制失控的成本,公司越来越多地要求工人承担更多的医疗费用。大多数大型美国雇主明年将提供“消费者导向的健康计划”,通常具有高额自付额。这将是三分之一参与新调查的主要公司的唯一选择,该调查由 国家商业健康集团进行,该集团是近400家大型美国雇主的联盟,包括 通用电气、沃尔玛和 宝洁。该调查基于136家公司提供的反馈,这些公司总共雇佣了750万美国人。

雇主们正在倾向于将高免赔额与健康储蓄账户结合的计划,这些账户通常由公司和员工共同出资。员工使用这些账户支付医生就诊或其他护理费用,直到他们达到通常为1500美元或更多的免赔额,此时健康计划开始支付。

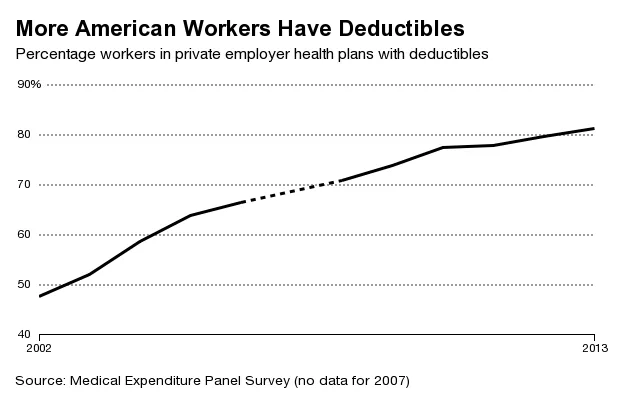

截至2002年,超过一半的美国工人的健康计划根本没有免赔额:保险在首次索赔发生时立即开始支付医疗费用。这在过去十年中发生了显著变化。

通过从更传统的保障转向高免赔额计划,雇主可以限制保费上涨。公司还希望让员工更加谨慎地购买药物。高免赔额激励人们寻求更低成本的护理——例如,去诊所而不是急诊室,或寻求仿制药而不是品牌药物。

预计这一趋势将继续:调查中的雇主认为提供高免赔额计划是控制医疗成本的最有效方式,这是他们迫切希望实现的目标。