只有45%的中上层家庭在储蓄 - 彭博社

Allison Schrager

摄影:Dorgie Productions/Getty Images上周,美联储发布了一份令人不安的报告(PDF),关于美国家庭的财务状况。报告的主要发现是,美国人并没有存下很多钱,这并不令人惊讶。在过去的几十年里,中产阶级和下层中产阶级家庭受到停滞收入和更高支出的挤压。但即使是许多上层中产阶级成员也几乎没有储蓄。低或没有储蓄使他们和其他人处于风险之中。

摄影:Dorgie Productions/Getty Images上周,美联储发布了一份令人不安的报告(PDF),关于美国家庭的财务状况。报告的主要发现是,美国人并没有存下很多钱,这并不令人惊讶。在过去的几十年里,中产阶级和下层中产阶级家庭受到停滞收入和更高支出的挤压。但即使是许多上层中产阶级成员也几乎没有储蓄。低或没有储蓄使他们和其他人处于风险之中。

根据美联储的研究,2012年只有45%的上层中产阶级家庭(收入在75,000到99,999美元之间)有储蓄。这意味着其他55%的人没有为购房、退休或教育储蓄。大约16%的人花费超过收入,进一步陷入债务。报告强调了这些勉强维生的习惯的后果:只有一半的这些家庭有足够的储蓄来支付失业或无法工作时的三个月生活费用。一次400美元的紧急情况将迫使大约20%的人陷入数月的债务。

上层中产阶级可能比低收入者更不易受到影响,因为他们可以获得信用——或者至少,他们感到更安全。尽管只有一半的人储蓄足够以应对三个月的失业,但大多数高收入者(约70%)相信如果借钱,他们可以应付,通常是通过信用卡。依靠债务在偶尔的紧急情况下可能没问题。但这并不是应对长期失业或重大医疗灾难的好方法。

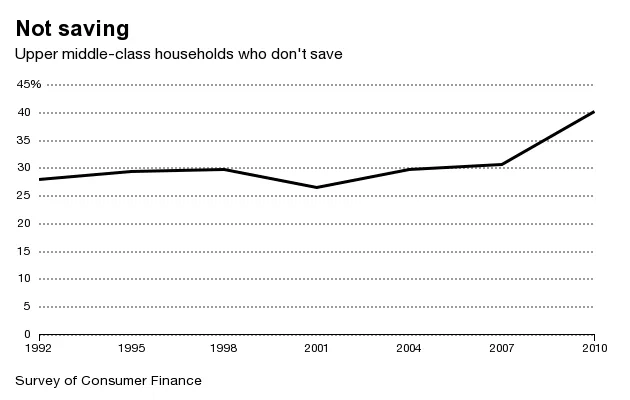

低储蓄率和薄弱的应急储备并不会令人如此担忧,如果这只是大衰退的后遗症。家庭在家庭成员失业或减薪时通常会减少储蓄。弥补这些损失可能需要数年时间。但低储蓄趋势早于经济衰退。下面的图表显示了过去20年中上层中产阶级不储蓄家庭的百分比:

即使在繁荣的2000年代中期,大约30%的上层中产阶级家庭也没有储蓄。在2007年,即经济衰退前,这个群体的中位流动储蓄仅约为7000美元。当你习惯于赚取90,000美元时,这并不是一个很好的财务缓冲。

高收入家庭在经济较好时不储蓄的原因有几个:充足的信贷、信用卡和房屋净值贷款减少了储蓄的动力,家庭可能没有完全理解他们所承担的风险。在经济衰退之前,长期失业是罕见的;三个月的应急基金可能看起来并不必要。还有证据表明,房价的上涨(我们现在知道是人为抬高的)让人们感觉更富有,他们 花费更多。

低储蓄在一定程度上解释了为什么经济衰退如此严重。这使得各收入水平的家庭对经济挫折更加敏感。解读美联储的研究的一种方式是,许多美国家庭没有从我们最近的历史中吸取教训,这可能确实是事实。也可能在一些昂贵的城市,如纽约和旧金山,上层中产阶级的收入并不像以前那样充裕,这又是一个完全不同的问题。