许多租户能够承担抵押贷款,但买不起房子 - 彭博社

Kriston Capps

史蒂夫·迪帕奥拉/路透社根据一种衡量标准,全国大多数城市地区的租户能够负担得起拥有一套房子。不仅仅是抵押贷款,还有与房屋所有权相关的一系列财务责任,从房产税到房屋保险。现在更多年轻租户不是首次购房者的原因有很多,但被引用最多的原因——居家的千禧一代、沉重的学生债务——可能并不是最好的解释。

史蒂夫·迪帕奥拉/路透社根据一种衡量标准,全国大多数城市地区的租户能够负担得起拥有一套房子。不仅仅是抵押贷款,还有与房屋所有权相关的一系列财务责任,从房产税到房屋保险。现在更多年轻租户不是首次购房者的原因有很多,但被引用最多的原因——居家的千禧一代、沉重的学生债务——可能并不是最好的解释。

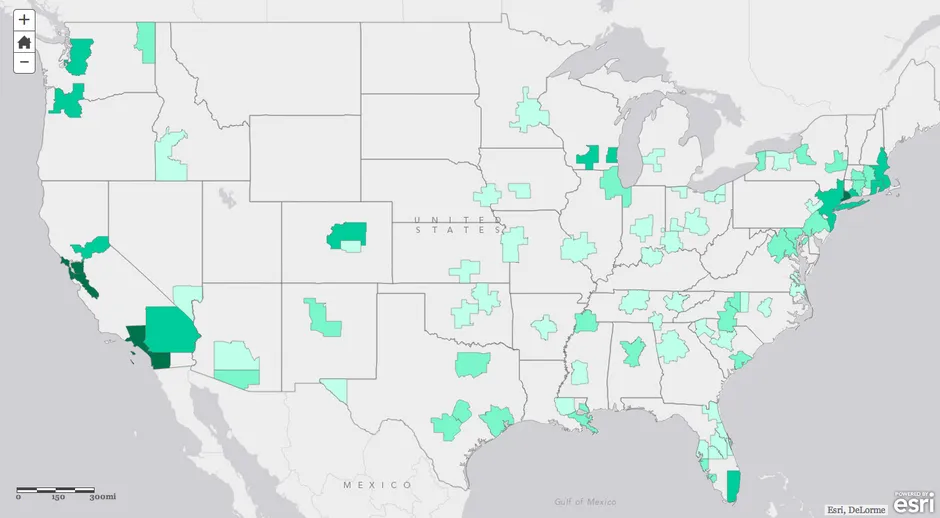

哈佛大学住房研究联合中心的一张 互动地图 显示,在美国许多城市地区,超过50%的租户能够负担得起拥有一套房子。为了创建这张地图,研究人员使用了来自多种来源的数据,计算了全国100个最大城市地区中85个地区的房屋所有权成本和租户收入。

彭博社城市实验室官员称休斯顿地区火灾由SUV事故引起加利福尼亚州的反超速法案可能成为交通安全的突破休斯顿附近的管道火灾迫使居民撤离伦敦市长计划将繁忙的牛津街步行化地图上颜色最浅的区域表示超过50%的租户能够负担得起反映市场中位价格的房屋月供。在六个城市地区——以旧金山、洛杉矶和纽约为中心,并在地图上用最深的颜色表示——不到30%的年轻租户(本分析中年龄为25-34岁)能够负担得起房屋所有权。

哈佛大学住房研究联合中心例如,芝加哥大都市区的房屋拥有率为65.1%。大约38.3%的25至34岁居民是房主。然而,在同一年龄段中,近一半的租户(46.9%)能够负担得起房屋,考虑到中位房价为189,200美元,月成本约为1,300美元。

哈佛大学住房研究联合中心例如,芝加哥大都市区的房屋拥有率为65.1%。大约38.3%的25至34岁居民是房主。然而,在同一年龄段中,近一半的租户(46.9%)能够负担得起房屋,考虑到中位房价为189,200美元,月成本约为1,300美元。

该分析需要很多假设,首先是43%的债务收入比阈值,用于确定抵押贷款的可负担性对于一个租户家庭(这一比例与合格抵押贷款规则相关,该规则于1月生效)。研究人员还假设了30年的抵押贷款利率和5%的首付款,以及其他财务基准。(顺便说一下,将首付款从5%调整到20%并不会实质性改变结果,因为月付款会减少,尽管对于中位房价为773,375美元而非83,775美元的影响会更为显著。)

该完整的方法论在这里。研究人员的另一个假设值得深入探讨,那就是非住房债务。学生债务在美国占1.2万亿美元,比任何其他类型的债务都要多,除了抵押贷款债务。为了考虑年轻租户的学生贷款债务(以及其他类型的债务,包括信用卡债务),JCHS研究人员应用了8%的保守债务收入比,数据来源于美联储的消费者金融调查。这大约相当于每月340美元,用于汽车贷款、信用卡账单和学生贷款支付。

考虑到许多年轻租户有账单而不会被抵押贷款压垮,大多数城市地区本应期待看到更多年轻人购房。然而,在除最热门的城市房地产市场之外,租户的收入根本无法购房,年轻租户似乎并没有以他们本可以的速度过渡到拥有住房。要么租户选择放弃美国梦,要么由于超出负担能力的原因,这个梦依然遥不可及。

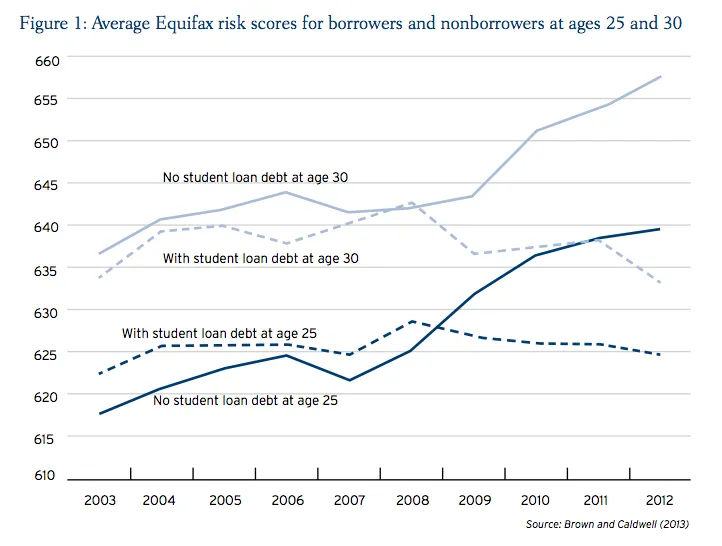

可能使年轻租户无法拥有住房的一个因素是信贷市场仍然过于紧张,尤其是对于那些带着既定债务的毕业生和年轻专业人士。正如布鲁金斯学会在今年早些时候的一份 关于学生债务后果的报告中所解释的,拥有学生债务的借款人与没有学生债务的借款人之间的信用风险评分差距巨大。

布鲁金斯学会另一个使潜在购房者感到困惑的因素是:来自企业购买房屋的竞争。根据RealtyTrac的数据,在今年第一季度,机构投资者占美国住宅房屋销售的5.6%,略低于2013年大约7%的比例。机构投资者——“在一个日历年内购买至少10处房产的实体”——包括黑石集团,这家 在全国各地郊区购买剩余住房并出租的私募股权公司。

布鲁金斯学会另一个使潜在购房者感到困惑的因素是:来自企业购买房屋的竞争。根据RealtyTrac的数据,在今年第一季度,机构投资者占美国住宅房屋销售的5.6%,略低于2013年大约7%的比例。机构投资者——“在一个日历年内购买至少10处房产的实体”——包括黑石集团,这家 在全国各地郊区购买剩余住房并出租的私募股权公司。

紧缩的信贷和大型买家恰好与全现金购买相结合,这使得2014年第一季度所有房屋销售中有惊人的42.7%是全现金交易。这是去年同期全现金购买在市场中所占比例的两倍多。根据RealtyTrac报告,全现金购买在包括纽约、底特律、孟菲斯、亚特兰大和拉斯维加斯等多样化市场中占据了超过一半的房屋购买比例。(RealtyTrac尚未发布第二季度的数字。)

假设一位年轻租户有能力在她的市场上购买房屋,但她可能无法获得信贷来达成交易,即使她能够获得,她的信用又如何能与投资者的现金竞争呢?潜在的首次购房者与第二次或第三次购房者——或企业购房者之间的鸿沟,比每月的抵押贷款还要大。