透支费用真的只是以17,000%的利率收费的贷款吗? - 彭博社

Karen Weise

账户余额不足的消费者通常有两个选择:不要使用余额不足的账户支付任何费用,或者从银行获得短期现金注入,以透支贷款的形式获得资金。当然,代价就是相关的费用。消费者金融保护局的一份新 报告,基于银行提供的账户和交易数据,详细说明了那些选择支付费用的人如何最终为透支缓冲支付了很多费用。

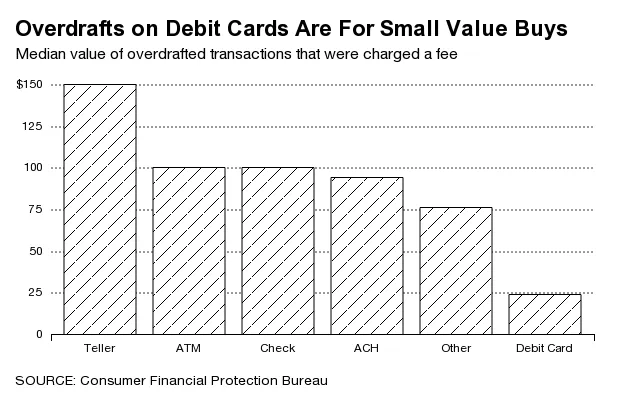

新数据显示,实际上使人们超出限额的交易并不大。大多数透支的人都是使用借记卡进行的,且购买金额低于24美元。

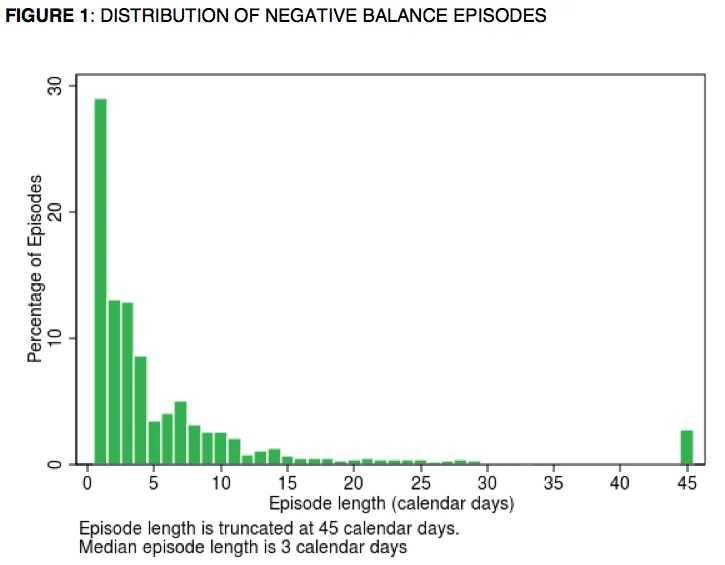

当人们透支账户时,通常超过一半的人在三天内偿还资金。四分之三的人在一周内偿还。

根据消费者金融保护局的说法,如果有人为了借用24美元而支付34美元的费用,借款的年利率将达到17,000%。你可以说,如果有什么的话,这低估了问题。研究发现,当人们使用借记卡透支账户时,他们通常短缺61.3%的交易金额。这意味着他们“借用”的金额实际上更像是14.71美元,这样的话年利率将更像是28,121%。无论如何,这都不便宜。

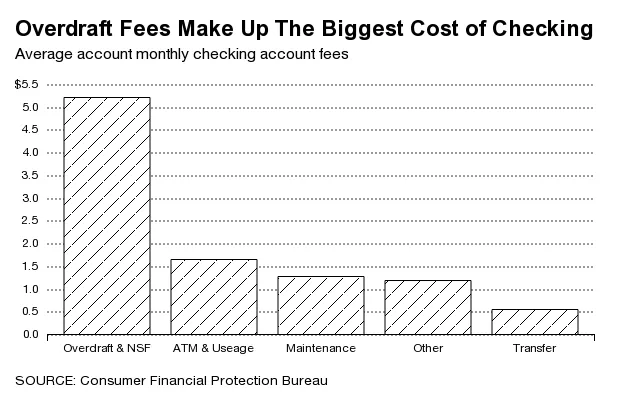

2009年的一项法律要求银行仅对选择该服务的人允许借记卡和ATM取款透支,约五分之一的支票账户用户因此选择了加入。银行表示,透支提供了一项有价值的服务,使人们能够进行重要的支付,例如租金和公用事业费用,消费者不想错过。但消费者金融保护局(CFPB)发现“8%的客户承担了几乎75%的所有透支费用。” 透支费用占每月收取的所有支票账户费用的一半以上——这意味着在某种程度上,那些一次又一次透支的集中群体正在为其他人提供免费的或低成本的支票服务。一些银行已经完全停止提供透支服务,但许多,尤其是小型银行,仍然依赖于这项收入。

在一份声明中,消费者银行家协会表示,这些服务“完全是可选的”,并为其他“在高度监管的银行系统之外”的短期信贷提供者,如发薪日贷款人,提供了一种替代方案。

CFPB主任理查德·科德雷表示该局确实认为银行和信用合作社应该能够提供透支保护,但这些和其他研究结果旨在弄清楚这些项目如何影响消费者。由于透支需要选择加入,该局的问题将是监管机构能做些什么——如果有的话——来帮助防止人们陷入麻烦。