缓慢的房地产复苏正在伤害除最富有者之外的所有人 - 彭博社

Allison Schrager

许多美国人在这个周末了解到他们变得更穷了。“典型家庭的财富现在减少了三分之一,”《纽约时报》宣称,引用了一项由拉塞尔·塞奇基金会(PDF)赞助的新研究。研究发现,从2001年到2013年,中位财富下降了超过35%,而95百分位的财富增长了14%。我们可以争论美国是否正在进入下一个镀金时代,但这些趋势还有另一个重要原因:它们揭示了普通美国人对某一市场波动的脆弱性——住房。

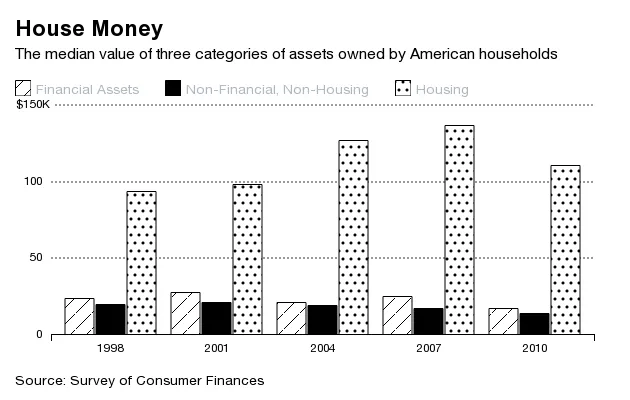

从2001年左右开始,美国家庭将越来越多的财富投入到住房中,并承担了更多的债务。这是以其他类型投资为代价的,例如非住房财富,这些财富尚未恢复到2001年的峰值。下面的图表来自美联储的消费者财务调查,绘制了美国家庭拥有的不同类型资产的中位值:

房地产资产的中位值(包括主要住宅和其他财产)在住房泡沫期间增加了38%。与此同时,金融资产的中位值,如支票账户、401(k)、股票和债券,从2001年到2007年下降了9%——而在此期间,标准普尔500指数上涨了超过20%。非金融资产的价值——汽车、珠宝、商业所有权——也下降了18%。

因此,房地产成为家庭财富中一个更大的部分:其价值增加,人们购买更多的房地产。这种不成比例的投资是房屋泡沫破裂时中位数财富下降近40%的一个重要原因,也是我们至今仍未完全恢复的一个重要原因。

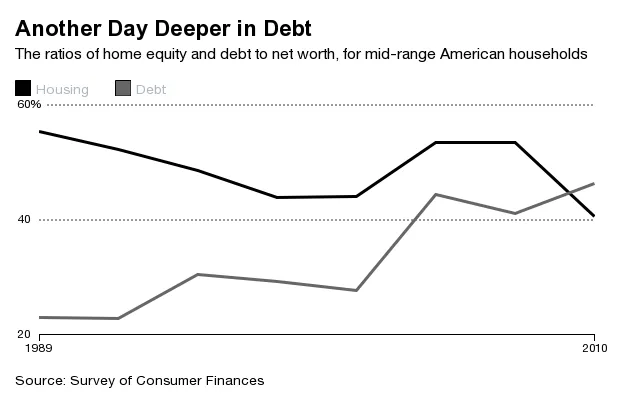

与此同时,杠杆家庭承担了越来越多的债务。下图显示了美国家庭在财富的第25百分位和第75百分位之间,房屋净值(价值减去债务)与净资产的比率以及债务与净资产的比率。

房屋净值增加,但债务增加得更多。过度杠杆、负资产的家庭已经是旧闻,但这一趋势正是关于财富不平等加剧辩论的核心。

富裕家庭在金融市场投资的资产占其投资组合的比例要大得多。(他们的定义是有更多的钱可以投资,因此更容易分散投资。)在最富有的10%家庭中,近一半的投资组合投资于金融资产,而房地产占35%。对于中间50%的家庭,即使在房屋泡沫之后,房地产仍占其财富的67%——是金融资产比例的四倍。随着金融市场的复苏,富裕家庭的财富也在增加;而住房的复苏则较慢,使得中等收入家庭落后。

从财务角度来看,普通家庭仍然过度暴露于房地产。这导致了不平等的加剧,且美国人仍然容易受到单一市场的影响。房子不仅仅是一项投资——它是一个居住的地方,拥有房屋的好处是波动的房屋价值无法体现的。即便如此,很少有投资专业人士会建议将如此多的财富集中在单一的、高杠杆的资产上。难怪美国的财富仍然没有恢复。