美国消费者债务的新地理 - 彭博社

Richard Florida

路透社/迈克·布莱克没有什么比债务更具美国特色。在美国,全国范围内,平均每位拥有信用档案的成年人现在背负着超过50,000美元的总债务,超过三分之一的美国成年人——总计7700万——在去年有债务被催收,依据两份新 报告,这些报告是由城市研究所于周二发布的。

路透社/迈克·布莱克没有什么比债务更具美国特色。在美国,全国范围内,平均每位拥有信用档案的成年人现在背负着超过50,000美元的总债务,超过三分之一的美国成年人——总计7700万——在去年有债务被催收,依据两份新 报告,这些报告是由城市研究所于周二发布的。

这些报告关注美国各州和大都市地区债务的地理分布。该研究与Encore Capital Group的消费者信用研究所(CCRI)合作进行,基于2013年的信用信息,覆盖了700万成年人的随机样本。(大约9%的成年人没有信用档案,通常是低收入消费者,因此未被纳入)。他们收集了50个州和100个最大大都市地区的总债务、抵押贷款日期、逾期债务和催收债务等多项指标的数据。

彭博社城市实验室休斯顿地区火灾由SUV事故引起,官员称加利福尼亚的反超速法案可能成为交通安全的突破休斯顿附近的管道火灾迫使居民撤离伦敦市长计划将繁忙的牛津街步行化总债务

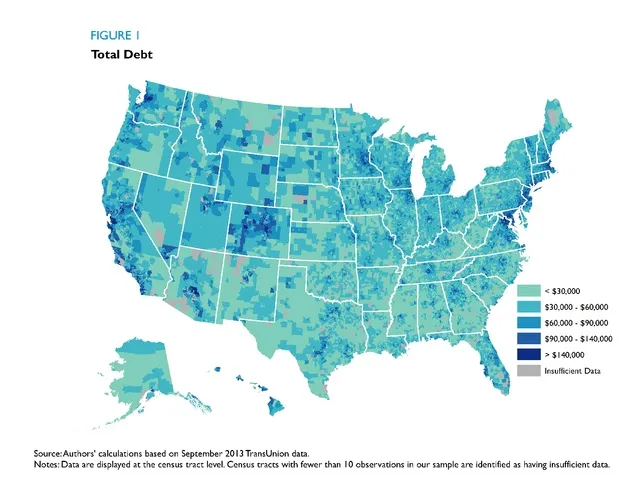

债务在美国的分布相当不均,如上图所示来自城市研究所。2013年,平均总债务从加利福尼亚州圣荷西的近$100,000($97,150)高点,到德克萨斯州麦卡伦的不到$25,000。报告指出,“前20%的地区占美国所有债务持有的42%。与此同时,后20%的地区仅占美国债务的6%。”

债务在美国的分布相当不均,如上图所示来自城市研究所。2013年,平均总债务从加利福尼亚州圣荷西的近$100,000($97,150)高点,到德克萨斯州麦卡伦的不到$25,000。报告指出,“前20%的地区占美国所有债务持有的42%。与此同时,后20%的地区仅占美国债务的6%。”

我的 马丁繁荣研究所 同事 查洛塔·梅兰德 对可能与某个大都市地区的高或低债务水平相关的经济和人口因素进行了简单的相关性分析。(和往常一样,我提醒大家,相关性并不等于因果关系,仅指变量之间的关联)。

总体而言,总债务主要由抵押贷款债务驱动,两者之间的相关性为0.96。抵押贷款债务的地理集中度也高于总债务。正如报告所指出的:“前20%的普查区占美国抵押贷款债务的48%,而后20%仅占3%。”

知识型大都市的平均总债务在东西海岸最高,那里的收入和住房成本较高。正如报告所指出的,生活在这些地区的人们通常债务较高,因为他们的高收入和/或资产使他们能够获得更大的信用额度。报告发现总债务与收入之间有着密切的相关性(大约为0.75)。

我们的MPI分析支持这一观点。梅兰德发现,债务在更密集和更知识型的城市中更高。总债务与人口密度(0.56)、拥有大学学历的成年人比例(0.77)以及创意阶层工人的比例(0.69)密切相关。所有这些因素也与更高的收入紧密相连。相反,总债务与从事蓝领工作阶层工作的工人比例(-0.53)呈负相关,尤其是在那些更小、更分散的城市中,更多的通勤者独自开车上班(-0.60)。

债务与收入

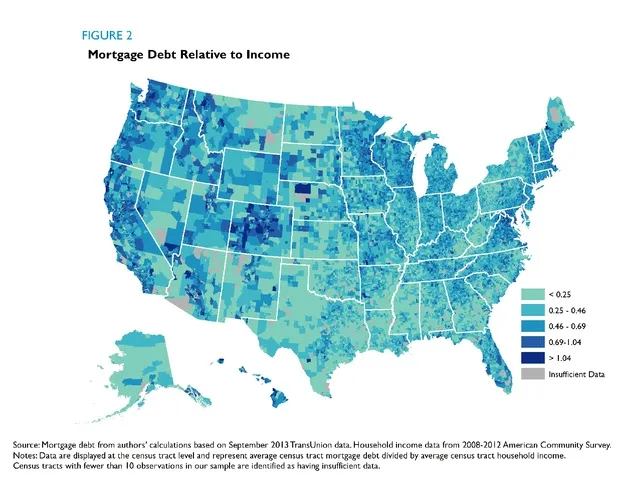

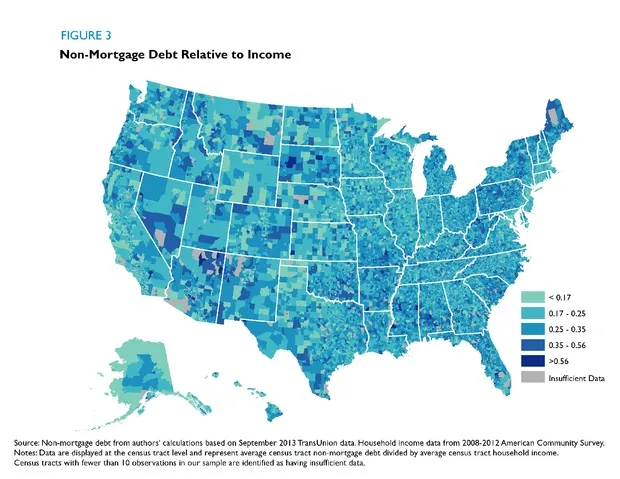

债务与收入的比率提供了另一种,或许更好的方式来观察债务的地理分布,因为它不仅显示了债务的总额,还显示了美国人在债务上花费的收入比例。

债务与收入的比率在各个城市之间也有显著差异,从爱达荷州博伊西的1.01高点到德克萨斯州麦卡伦的0.47低点。再次强调,债务与收入的比率在西海岸的高房价城市中最高,但在丹佛(0.92)和科罗拉多斯普林斯(0.99)、犹他州的普罗沃和奥格登(0.94和0.89)、明尼阿波利斯(0.90)、阿尔伯克基(0.89)和弗吉尼亚海滩(0.88)也很高。

接下来的两张地图显示了抵押贷款债务和非抵押贷款债务的债务与收入比率,其中非抵押贷款债务包括信用卡消费、车辆贷款和未支付的医疗账单等债务。

Mellander的分析揭示了收入与抵押贷款债务和非抵押贷款债务之间关系的有趣模式。随着收入的增加,抵押贷款债务与收入的比率上升(两者之间的相关性为0.51)。但非抵押贷款债务与收入的比率随着收入的上升而下降(相关性为-0.77)。对于密度而言,同样的基本模式成立,密度与抵押贷款债务与收入比率呈正相关(0.40),与非抵押贷款债务与收入比率呈负相关(-0.62)。换句话说,密度更高、收入更高的城市地区有更多的抵押贷款债务,而非抵押贷款债务在较不富裕、扩展更广的城市地区更高。

Mellander的分析揭示了收入与抵押贷款债务和非抵押贷款债务之间关系的有趣模式。随着收入的增加,抵押贷款债务与收入的比率上升(两者之间的相关性为0.51)。但非抵押贷款债务与收入的比率随着收入的上升而下降(相关性为-0.77)。对于密度而言,同样的基本模式成立,密度与抵押贷款债务与收入比率呈正相关(0.40),与非抵押贷款债务与收入比率呈负相关(-0.62)。换句话说,密度更高、收入更高的城市地区有更多的抵押贷款债务,而非抵押贷款债务在较不富裕、扩展更广的城市地区更高。

好债务与坏债务

有“好债务”,也有“坏债务”。

为了支付更多的教育费用或甚至购买房屋而承担的债务,与为了购买衣物、旅行或大额电话或互联网账单而透支信用卡是不同的。根据第二个城市研究所报告,因消费或应急而产生的债务可能会使美国人“在未来很长一段时间内”感到负担,并导致“财务压力、相关的健康风险,以及如果无法偿还则可能导致破产。”

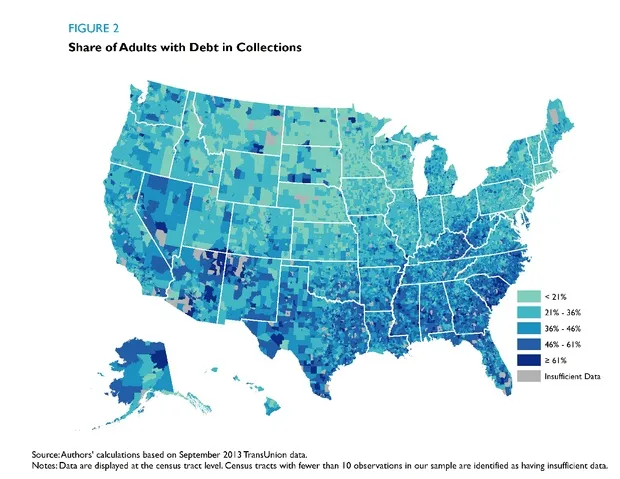

虽然三分之一的美国人有债务被催收,但这一数字在不同城市之间也有很大差异,如下图所示。

请注意“债务催收带”横跨美国南部(用深蓝色标记),这表明在2013年,超过61%的消费者有债务被催收的地区。在100个最大城市中,有26个城市的超过40%的人口有债务被催收,包括德克萨斯州的麦卡伦(高达51.7%)、拉斯维加斯(49.2%)、佛罗里达州的莱克兰(47.3%)、南卡罗来纳州的哥伦比亚(45.2%)和佛罗里达州的杰克逊维尔(45%)。相反,美国100个最大城市中,只有六个城市的人口中有不到四分之一的人有债务被催收。这些城市包括明尼阿波利斯-圣保罗(20.1%)、檀香山(21%)、波士顿(22.4%)、威斯康星州的麦迪逊(22.6%)、圣荷西(23%)和康涅狄格州的布里奇波特(25%)。

请注意“债务催收带”横跨美国南部(用深蓝色标记),这表明在2013年,超过61%的消费者有债务被催收的地区。在100个最大城市中,有26个城市的超过40%的人口有债务被催收,包括德克萨斯州的麦卡伦(高达51.7%)、拉斯维加斯(49.2%)、佛罗里达州的莱克兰(47.3%)、南卡罗来纳州的哥伦比亚(45.2%)和佛罗里达州的杰克逊维尔(45%)。相反,美国100个最大城市中,只有六个城市的人口中有不到四分之一的人有债务被催收。这些城市包括明尼阿波利斯-圣保罗(20.1%)、檀香山(21%)、波士顿(22.4%)、威斯康星州的麦迪逊(22.6%)、圣荷西(23%)和康涅狄格州的布里奇波特(25%)。

根据我们对城市研究所数据的MPI分析,虽然整体债务水平在更大、更密集、更多知识型的城市中较高,但坏债务的情况正好相反。梅兰德的分析发现,在更大、更密集和经济更发达的城市中,催收债务较低。她发现,催收债务人口比例与密度之间存在负相关关系(-0.42),与大学毕业成年人比例之间的负相关关系(-0.60),以及与创意阶层工人比例之间的负相关关系(-0.54)。相反,催收债务与工人阶级比例较大的城市(0.30)以及在较小但更分散的城市中,更多工人独自开车上班的比例(0.36)呈正相关。此外,整体债务与催收债务成年人比例之间存在负相关关系(-0.60)。

底线是:在更密集、更大、更多知识型的城市中,整体债务呈上升趋势,这些城市的收入更高,住房成本在全国范围内也是最昂贵的。但面临最高财务困境的则是较小、较不富裕、更多蓝领的城市。