结束美联储债券购买计划中的隐性通胀风险 - 彭博社

Allison Schrager

预计美联储将在十月停止购买长期债券。我们将花费几十年时间来决定该计划是否成功,但一个巨大的担忧——它会导致大量通货膨胀——并没有实现。诺贝尔奖得主保罗·克鲁格曼 嘲笑那些担心通货膨胀的人,将他们比作 气候变化否认者。与此同时,在对首席投资官的调查中,66% 提到通货膨胀是2013年的主要担忧。他们会像克鲁格曼所说的那样无知吗?

这里存在一种脱节。担心通货膨胀本身是一回事。另一个担忧是 *通货膨胀风险。*一些通货膨胀实际上对经济是有利的。另一方面,通货膨胀风险——不知道未来会是什么,或者对你的预测缺乏信心——可能是破坏性的。它使得设定工资合同、决定花费多少、生产多少以及定价变得更加困难。

债权人或养老金基金通常会对冲通货膨胀风险;不确定性使得这一过程更加昂贵。他们还必须担心未来很长一段时间的通货膨胀。通货膨胀预期很重要,因为它们比当前的通货膨胀更能决定价格。这就是为什么即使实际通货膨胀没有实现,广泛的预期仍然很重要。当评估美联储量化宽松计划的成本时,相关的问题不是它是否引发了通货膨胀,而是它是否增加了通货膨胀风险。

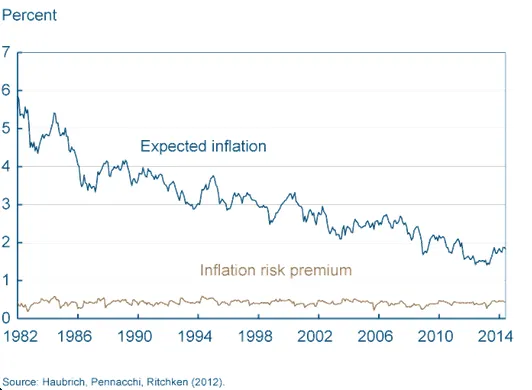

市场似乎并没有这样认为。在一项 2012年的调查中,31位经济预测者中几乎75%表示他们预计美联储将在未来10年内保持低通胀。下面的图表, 来自克利夫兰联邦储备银行,显示了市场对未来10年平均通胀的预期,以及当前的通胀风险溢价(通胀风险水平的指标)。自1980年代初以来,预期通胀一直在下降。风险溢价则保持稳定。

那么一切都很好,对吧?并不完全如此。我们已经经历了几十年的低且稳定的通胀,这可以说是现代中央银行最大的胜利。但假设我们已经彻底消除了通胀风险似乎有些自负。那些能亲身记得高通胀时期的年轻职业投资者现在已经六十多岁了。似乎已经过去了很久,我们可能无法识别通胀风险。

除非商品价格出现大幅、不可预测的上涨,否则最佳情况可能是小幅、可预测的通胀——只要美联储对此保持承诺。这是一个悬而未决的问题。保罗·沃尔克愿意让经济陷入衰退以抗击通胀。这造成了很多痛苦;同时也为美联储赢得了信誉。很难想象珍妮特·耶伦会走得那么远。

即使这个量化宽松的计划从未导致高通胀,如果它让美联储失去了信誉,通胀风险可能比市场价格所暗示的更大问题。我们已经忘记了通胀风险在债券市场造成的混乱,使借贷成本更高,以及在货币市场中阻碍贸易。你不能责怪那些记得的人现在感到担忧,特别是因为他们可能正接近固定收入的退休年限——恰恰是通胀风险可能造成最大损害的时候。