研究:伯南克的美联储将失业率降低了一个百分点 - 彭博社

Peter Coy

本·伯南克在华盛顿,2013年10月11日摄影:安德鲁·哈雷尔/彭博社一项新研究得出结论,在本·伯南克的领导下,美联储为应对金融危机采取的非常措施使失业率降低了约1个百分点。这在考虑到伯南克美联储采取的所有措施,包括购买资产使中央银行的资产负债表膨胀至超过4万亿美元的情况下,并不是一个巨大的成功。

本·伯南克在华盛顿,2013年10月11日摄影:安德鲁·哈雷尔/彭博社一项新研究得出结论,在本·伯南克的领导下,美联储为应对金融危机采取的非常措施使失业率降低了约1个百分点。这在考虑到伯南克美联储采取的所有措施,包括购买资产使中央银行的资产负债表膨胀至超过4万亿美元的情况下,并不是一个巨大的成功。

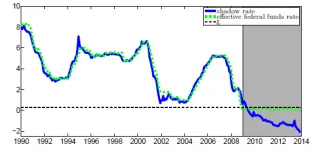

这项研究(pdf)由芝加哥大学布斯商学院和加利福尼亚大学圣地亚哥分校的经济学家进行,比较了2013年12月的失业率与如果美联储从未让联邦基金利率低于0.25%并且从未购买资产或暗示其长期维持低利率的意图(“前瞻性指引”)时的失业率。2013年12月的实际失业率为6.7%,因此推测失业率大约为7.7%。

研究人员——芝加哥的吴静·辛西娅和圣地亚哥的夏凡·多拉——还将美联储的结果与如果中央银行遵循所谓的泰勒规则(以胡佛研究所经济学家约翰·泰勒命名)时的情况进行了比较。该规则规定了在不同的通货膨胀和失业水平下,利率应该是什么。研究表明,12月的失业率比如果美联储遵循泰勒规则时低0.13个百分点,泰勒规则会建议采取比美联储实际采取的更温和的措施,吴和夏得出结论。

加州大学圣地亚哥分校的经济学家和Econbrowser博客的作者詹姆斯·汉密尔顿在吴作为圣地亚哥的博士候选人时给予了她建议,同时也指导了今年完成博士学位的夏。“我认为这是非常有趣的研究,”他在一次采访中说道。至于美联储行动影响的估计,汉密尔顿补充道:“我认为这些数字比美联储认为他们实现的要小。”

对于经济学家来说,这篇论文最有趣的方面可能不是影响估计,而是吴和夏发明的得出这些估计的方法。他们提出了一种易于使用的近似方法,这是1995年费舍尔·布莱克在临终时提出的一种优雅解决方案,论文标题为“利率作为期权”。布莱克的名字出现在布莱克-斯科尔斯期权定价模型上,如果他还活着,他将与共同发明人迈伦·斯科尔斯和罗伯特·默顿一起在1997年获得诺贝尔奖。

吴静·辛西娅和夏凡·多拉

吴静·辛西娅和夏凡·多拉

布莱克以及吴和夏面临的问题是,当短期利率达到所谓的零下限并且无法进一步下降时该怎么办。当经济极其疲弱时,美联储希望将利率降低到零以下——支付人们借钱的费用,并对存款收取费用。当然,利率实际上不能低于零。但是,美联储可以使用其他工具,例如量化宽松,使金融条件变得像联邦基金利率为负一样宽松。

基于布莱克的概念,吴和夏找到了一种计算“影子”联邦基金利率的方法——实际上是美联储如果能够将利率设定为负值时所设定的联邦基金利率。一般的想法是观察仍然为正的长期利率,并从中推断出假设的短期利率,同时考虑收益率曲线的水平、斜率和曲率。根据吴和夏的说法,2013年底的影子联邦基金利率大约为负2%。