埃里克·多布金,现代首次公开募股之父 - 彭博社

Leslie Picker

埃里克·多布金,高盛的顾问董事和该银行全球股本市场集团的名誉主席,5月1日在纽约的高盛总部照片由克里斯·古德尼/彭博社提供1984年,埃里克·多布金在高盛工作,向专业资金经理出售股票,当时他接到一个任务:该银行在承销新股票发行方面排名低至第九。解决这个问题。

埃里克·多布金,高盛的顾问董事和该银行全球股本市场集团的名誉主席,5月1日在纽约的高盛总部照片由克里斯·古德尼/彭博社提供1984年,埃里克·多布金在高盛工作,向专业资金经理出售股票,当时他接到一个任务:该银行在承销新股票发行方面排名低至第九。解决这个问题。

当时41岁的多布金花了几个不眠之夜思考这个问题。那时,首次公开募股由成千上万的地区股票经纪人处理,他们将股票推销给个人投资者。他说,有一天早上在洗澡时,他终于想明白了。如果高盛能够向机构投资者出售大量股票,那么它当然也可以向他们出售更多的首次发行。因此,华尔街为公司筹集资金的新模式诞生了,给多布金赢得了现代首次公开募股之父的称号。

像富达投资这样的资金经理的参与大大扩大了投资者的范围,同时增强了高盛和其他银行作为中介的角色。“我几乎想要责备自己——这变得太明显了,”现在71岁的多布金说。这个新模式“在公司和投资者之间创造了长期关系,这确实是这一切的秘密所在。”

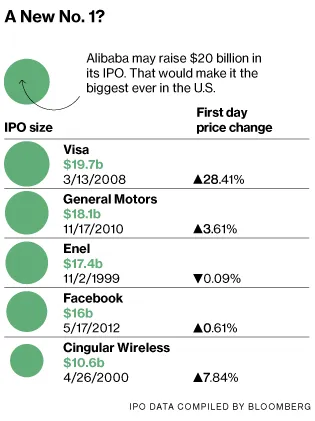

根据彭博社汇编的数据,全球公司去年通过首次公开募股筹集了1500亿美元,调整通货膨胀后,1980年为13亿美元。今年截至4月,已有180多家公司宣布计划进行首次公开募股。在美国有可能成为有史以来最大首次公开募股的阿里巴巴集团预计将在今年晚些时候的发行中筹集至少200亿美元。

股权承销已成为华尔街最赚钱的活动之一,税前利润率达到40%,根据 Sanford C. Bernstein 的研究。银行去年因承销首次公开募股(IPO)和其他股票销售赚取了180亿美元,比2012年增长了23%。

对IPO系统的批评者表示,这对上市公司来说成本太高,并且给予大型投资者和银行过多的权力,同时使个人更难参与良好的交易。彭博社汇编的数据表明,过去十年中,美国公司为IPO支付了约5%的费用。“这是一个中介,即承销商,分得大部分利益的市场,”佛罗里达大学研究IPO的教授Jay Ritter说。银行家们表示这些费用是合理的。“人们尽力去做正确的事情,”Dobkin说。“无论是投资者了解故事,还是投资银行家或确保招股说明书以正确的方式撰写的人——这是一个值得称道的过程。”

Dobkin在16年前退休,仍然每周去办公室三天。他为高盛赢得了自1980年代以来一些最著名的IPO承销,包括 微软 和英国天然气的承销。“我认为Eric是现代股权资本市场的奠基人,”高盛股权资本市场负责人Stephen Pierce说。

Dobkin表示,在1985年之前,约80%的首次发行股票是由零售客户购买的。许多是购买便士股票的非专业投资者,他们往往在股价下跌时遭受损失,Ritter说。1956年, 福特汽车 为筹集6.58亿美元而发布的招股说明书展示了当时典型的发行情况。虽然列出了七家银行作为主要承销商,但超过600家经纪公司也承销并销售了股票,每家仅有1500股。将近60年后, 特斯拉汽车 在2010年的IPO只有四家承销商——高盛、 摩根士丹利、 摩根大通 和 德意志银行——负责销售全部1330万股,主要面向大型资金管理者。

现代首次公开募股(IPO)中较具争议的一个方面是设定初始价格。如果价格设定得太高,股票在首日交易时会下跌,给早期买家带来损失。如果价格设定得足够低——称为IPO折扣——大投资者可以通过首日的上涨获得可观的收益。然而,这可能导致发行股票的公司在筹集资本时留下了未利用的资金。根据佛罗里达大学汇编的数据,去年未利用的资金达到了86亿美元,而1984年为1.137亿美元,经过通货膨胀调整。

“机构投资者是对投资银行更重要的客户,”爱丁堡SVM资产管理公司的首席执行官科林·麦克林说,因为银行将通过与他们的未来交易获得收入。他表示,发行新股票的公司“实际上没有太多影响力或专业知识来判断价格是否错误。”

谷歌在2004年尝试寻找一种替代的IPO定价方式。它使用了一种基于互联网的荷兰拍卖方法,由前投资银行家威廉·汉布雷希特开发,允许整个市场——而不仅仅是机构投资者——来确定价格。结果并不理想。主要机构决定出价较低,因此他们在这个过程中仍然“保持了价格影响力”,汉布雷希特说。谷歌将其价格从最初的高达135美元降低至85美元。