美国生产力停滞,企业投资于回购和分红 - 彭博社

Matthew Philips, Peter Coy

照片插图由731提供;照片:Alamy(4);Getty Images(1)当美国经济在2009年6月走出衰退时,生产力以快速的速度上升。公司在经济低迷期间裁减了员工,变得精简高效。生产力——每小时工作产出——在第四季度比一年前跃升了5.5%,因为工人在用更少的资源做更多的事情。但是,随着复苏的持续,生产力增长停滞,自2011年以来平均每年不到1%。2014年第一季度,工人的效率实际上下降,生产的商品和服务每小时比前一季度少。

照片插图由731提供;照片:Alamy(4);Getty Images(1)当美国经济在2009年6月走出衰退时,生产力以快速的速度上升。公司在经济低迷期间裁减了员工,变得精简高效。生产力——每小时工作产出——在第四季度比一年前跃升了5.5%,因为工人在用更少的资源做更多的事情。但是,随着复苏的持续,生产力增长停滞,自2011年以来平均每年不到1%。2014年第一季度,工人的效率实际上下降,生产的商品和服务每小时比前一季度少。

尽管生产力停滞有许多原因,但主要原因之一是企业没有投资于他们的员工。商业投资在衰退期间下降了近25%,而且没有像许多经济学家预期的那样恢复,尤其是考虑到低利率使借贷成本降低。根据美国银行美林证券的数据显示,这次复苏期间资本支出的增长约比前五次复苏的平均水平低30%。这使得许多工人缺乏提高生产力所需的设备、软件和结构——经济学家称之为“资本”。无论是计算机还是叉车,工人们都被迫使用过时的机器。根据经济分析局的数据,美国设备的平均年龄为7.4年,是20年来的最高水平。

在2010年仅增长0.5%之后,2011年每小时工作的资本额下降了1.1%,2012年下降了0.8%。根据劳工统计局的数据,这是自1987年该机构开始追踪该指标以来,工人每人资本首次下降。考虑到2013年和2014年初商业投资仍然疲软,“我们可能正处于一个前所未有的第五年工人每人资本没有增长,”摩根士丹利的经济学家Ted Wieseman在5月7日给客户的报告中写道。

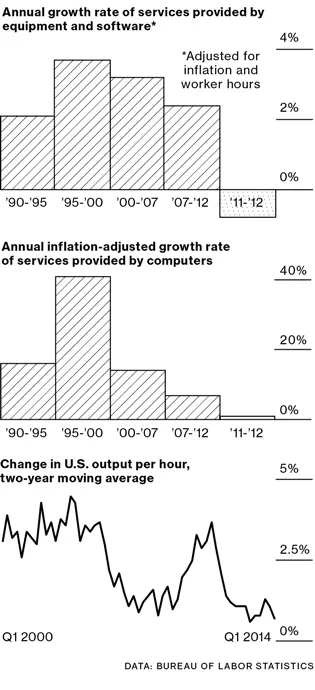

设备和软件似乎对产出的推动力不如以前。政府以工作小时来衡量劳动对经济产出的贡献。它以“资本服务”的形式衡量资本(设备和软件)对经济的相应贡献。在过去的30年中,没有任何形式的资本能使工人比计算机更高效。从1995年到2000年,计算机的资本服务年增长率为40%。从2007年到2012年,这一增长率放缓至6.8%,而2012年的增长率不超过1%。

正如更高的生产力创造了工人和企业主共同分享的财富,低水平的生产力使企业效率降低,工资下降。随着时间的推移,这可能会加剧收入不平等。“自第二次世界大战以来,收入不平等改善的唯一时刻是劳动资本额上升的时期,”Wells Capital Management的首席投资策略师James Paulsen说。长期的低生产力和投资最终会侵蚀增长。“根据我们的估计,这已经成为现实,”Wieseman说,他将潜在的国内生产总值增长率下调至2%。

并不是说公司没有钱可花。根据BEA的数据,企业资产负债表上的现金在过去四年中增加了近70%,超过2万亿美元,相当于俄罗斯的经济规模。利润很高,而员工薪酬占GDP的比例在去年降至65年来的最低点。那些花钱的公司大多选择增加股息和回购股票。低增长和高不确定性使得公司不愿投资于自身运营。在复苏过程中,经济增长始终低于预期,企业高管在政府关门以及关于债务上限和财政悬崖的斗争后对华盛顿保持谨慎。“我们只是看到一种过度谨慎的态度,”德勤首席财务官季度调查的负责人桑迪·科克雷尔说。“我们一直在想商业投资会增加,但它就是让人失望。”

一个关键的税收减免也被缩减了。自1983年以来,企业可以将新机械和设备作为费用记录。这导致应税利润的减少。从2010年到2013年,这一金额为50万美元。但该扣除在2013年底到期;现在公司只能抵扣2.5万美元,这是自2002年以来的最低水平。“这就是我的客户不购买新设备的一个重要原因,”国家小企业协会前主席、波士顿会计和咨询公司CBIZ Tofias的董事总经理格拉夫顿·威利说。

企业不投资可能还有一个更大的原因:华尔街奖励那些不投资的公司。根据摩根士丹利的数据,在大部分复苏期间,没有在新设备上花钱的公司表现优于那些有支出的公司。情况可能会发生变化:在过去四个月中,资本支出高的公司表现优于资本支出低的公司。美国银行股票和量化策略负责人萨维塔·苏布拉马尼安认为,这可能标志着一个转折点。“从2012年到2013年大部分时间,购买‘回购股份最多的公司’的股票是表现最好的策略,但在今年却是表现最差的之一,”她在5月9日的研究报告中写道。这种投资者偏好的变化可能为更高的生产率增长奠定基础。工人们可能终于会得到那些新电脑。